米株

米株

【材料】しまむら続伸、国内大手証券が投資判断を引き上げ

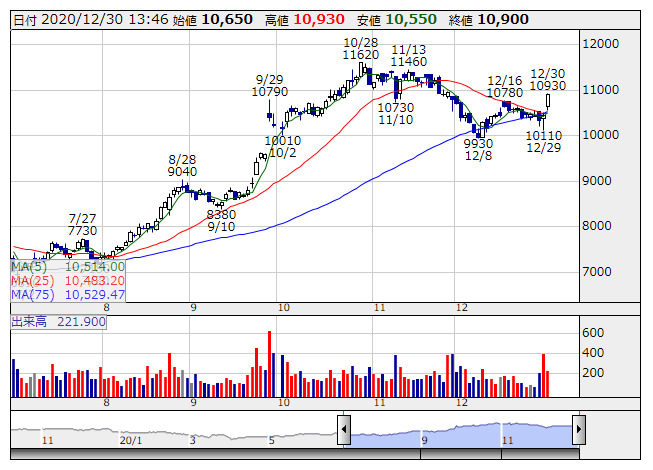

しまむら <日足> 「株探」多機能チャートより

しまむら <日足> 「株探」多機能チャートより同証券では、21年2月期第3四半期累計決算は前年同期比2.6%増収、営業利益同64.5%増と好調で、第3四半期のみでも営業利益が同3.3倍とポジティブな決算となったと評価。詳細な開示はないものの、計画を大きく上振れたものと推測している。特に、短期生産による売筋商品の追加やレジ割引の抑制などにより第3四半期粗利益率が改善したことや、在庫水準も短期生産の活用や機動的な予算の組み替えなどで削減、適正化したことを評価。これを受けて21年2月期営業利益予想を340億円から370億円へ、22年2月期を同343億円から373億円へ上方修正している。

出所:MINKABU PRESS