米株

米株

【特集】米・イラン緊張高まる、備えで注目は2つの感応度

大川智宏の「日本株・数字で徹底診断!」 第32回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

年明けも早々に、米国とイランの間で軍事的な緊張が一気に高まっています。1月3日に米軍がイラン革命防衛隊の司令官を殺害すると、イランはイラクの米軍基地にミサイル攻撃を仕掛け、報復合戦が激化する恐れが出てきました。

リスクオフモードへの突入で世界的に株価は急落、そして中東リスクが高まり原油価格は急騰し、有事の円買いから円高も急速に進行しています。日本株の投資家にとっては、年始から厳しい相場環境となる可能性があり、何らかの対策を講じる必要に迫られるかもしれません。

その中身について触れる前にあらかじめお断りします。筆者は株式投資の専門家であって、軍事の専門家ではありません。また、戦争に絡んだ話題は多分にセンシティブな内容を含むため、各国の情勢や意図、見通しについて深く洞察することはしません。

しかし、株式市場に携わる身としては、地政学リスクが急速に高まる場面において、それを無視して投資を語ることは不可能であり、資産の適切な防御という観点からも避けては通れない問題です。

これを踏まえて、今回はこの地政学リスク、特に大きな軍事衝突が発生する際に、株式市場でどのように振舞うべきかという点のみに絞って定量的に分析をしたいと思います。

1990年に勃発の湾岸戦争で、マーケットはどう動いたのか

まず、米国と中東の軍事衝突といえば、真っ先に思い出されるのは1990年に発生した湾岸戦争でしょう。無論、中東の紛争は1960年代から現在に至るまで断続的に各所で発生し続けている問題です。

歴史的な観点からは湾岸戦争のみを切り取ることの意味合いは薄いと思いますが、米国との大規模な軍事衝突という点では、2001年に発生した911(米同時多発テロ)と並んで最も代表的な出来事でしょう。

また、国連事務総長も、今回の米国とイランの衝突について、新たな湾岸戦争勃発への強い懸念を表明しており、経緯や背景は異なれども、現在の状況と照らし合わせて想起される事態はこの湾岸戦争のようです。

バブル崩壊直後の急落から反発の日経平均は、再び1万円程度の下落

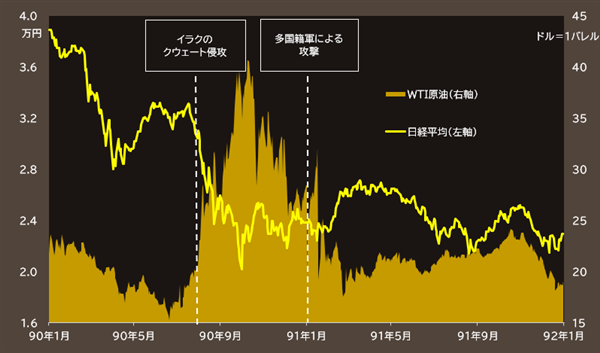

そこで、この湾岸戦争時、特にイラクがクウェートに侵攻して戦況の激化が懸念され始めた際の市場の動きを見てみたいと思います。まずは、日経平均株価と原油価格です。

■湾岸戦争時の日経平均株価と原油の動き

出所:データストリーム

出所:データストリームそもそもの戦争の引き金となったイラクの軍事侵攻時である1990年8月2日に、需給のひっ迫懸念から原油価格が一気に急騰し、それと同時に日経平均株価も1万円近い大暴落を見せています。

ただし、実際にイラク本土へ多国籍軍が空爆を開始してからは、原油価格は大きく乱高下を見せたものの、株式市場自体は底を打ってからそれほど目立った反応は見せず、ほぼ落ち着きを取り戻しているように見えます。

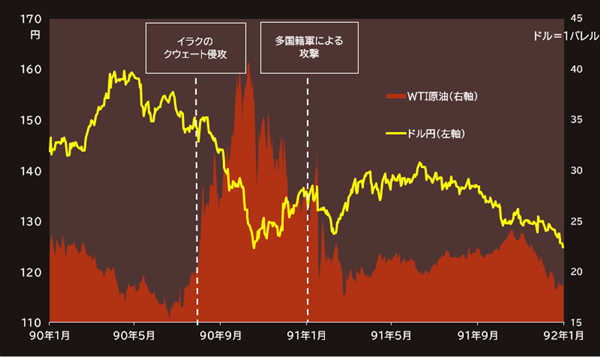

有事のドルも、ドル円で約150円から一時は約125円に急落

続いて、同様に「有事のドル円」の動きも見てみます。

■湾岸戦争時のドル円と原油の動き

出所:データストリーム

出所:データストリームドル円の方が、日経平均株価に比べてやや素直な動き、といってもいいでしょう。1990年8月、91年1月ともにイベントの発生後に、大きく円高方向に振れています。継続的な円買いというより、文字通り一時的なリスク回避の需給に伴って円高が進行している様子が見られます。

91年3月の暫定休戦協定に伴って、一気に今までのリスクオフの逆流が発生していることからも、これだけ世界を揺るがした大きな軍事衝突であっても、投資の観点からは少なからずイベント性や投機性を持った動きであると考えていいでしょう。

しかし、この時期は周知のように日本はバブル崩壊初期の株価急落時にあり、1989年12月29日に3万8957円という史上最高値を付けてばかりの時期です。そこから湾岸戦争の勃発までの半年強の間にも一時天井から1万円以上も株価が下落を見せていた局面もありました。

ダウ平均も3000ドル近辺から一時、2300ドル台まで下落

この点を踏まえると、単純にこのバブル崩壊の影響が大きかっただけ、ということも考えられます。そこで、日本のバブルとはほぼ無関係であった米国株市場の動きも同様に見てみます。

■湾岸戦争時のダウ30種工業株平均と原油の動き

出所:データストリーム

出所:データストリームダウ平均は、ドル円よりイベント性の動きが強く見えますが、これまで検証した3つの指標はいずれも湾岸戦争による影響を受けたといって問題はありません。中でもダウ平均は開戦前と比較して2~3カ月の間に一時は20%近い下落を見せていたことから、非常に強烈な下落であったといえます。

言うまでもなく、米国は湾岸戦争における西側の実質的な中心であり、戦況の推移やそれに伴う様々な利害が織り込まれることでいち早く回復したものと考えられます。何にせよ、日本株市場はバブル崩壊の影響はあったにせよ、この中東の地政学リスクが株価の下落や円高の進行に一時的に拍車をかけたことは疑いようのない事実です。

仮に、これからの米国・イランの軍事衝突が激化した場合は、程度の差はあれこれと同様の状況が発生しても不思議ではない、ということは念頭に置いておくべきです。

さて、ここからが本題です。問題はこういった世界情勢の中で、日本株の投資家はどのように振舞うべきか、という点です。目先考えられる動きとしては、世界的な株式市場の下落は当然として、主要なマクロファクターである原油価格の急騰、円高の進行が肝となります。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...