米株

米株

【注目】本日注目すべき【好決算】銘柄 吉野家HD、ネクステージ、IDOM (4日大引け後 発表分)

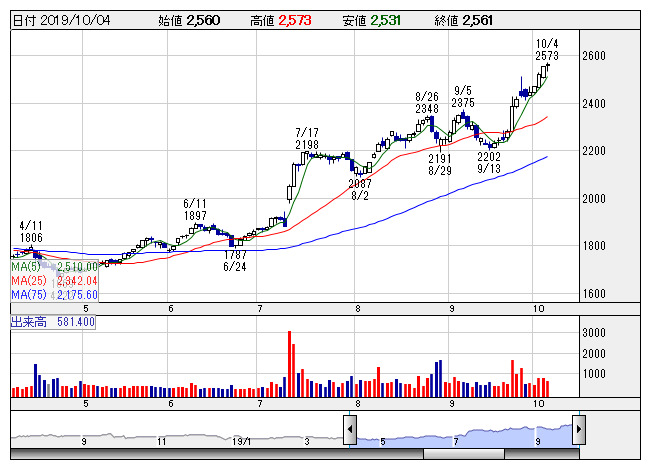

吉野家HD <日足> 「株探」多機能チャートより

吉野家HD <日足> 「株探」多機能チャートより4日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

吉野家HD <9861> ★上期経常を5.5倍上方修正

◆20年2月期上期(3-8月)の連結経常利益を従来予想の5.5億円→30.2億円に5.5倍上方修正。増益率が65.7%増→9.1倍に拡大する見通しとなった。吉野家の既存店売上高が前年同期比6.9%増と好調に推移したことが寄与。メディアで大きく取り上げられた、牛丼の新サイズ「超特盛」や「ライザップ牛サラダ」、「特撰すきやき重」の販売数が伸びたほか、6月に実施した「テイクアウト80円引き」なども好評だった。

修正した上期予想が通期計画(15億円)を2倍も上回っており、通期業績の上方修正も期待される。

イーサポート <2493> [JQ] ★12-8月期(3Q累計)経常が5.6倍増益で着地

◆19年11月期第3四半期累計(18年12月-19年8月)の連結経常利益は前年同期比5.6倍の2億1700万円に急拡大して着地。前期に実施した生鮮青果物流通システムと業務受託サービスの値上げ効果に加え、イオングループを中心に生鮮MDシステムの導入が進んだことも収益を押し上げた。

サーラ <2734> ★12-8月期(3Q累計)経常は28%増益・通期計画を超過

◆19年11月期第3四半期累計(18年12月-19年8月)の連結経常利益は前年同期比28.0%増の61.2億円に伸びて着地。為替予約にかかるデリバティブ評価損益が好転したことが大幅増益の要因となった。

通期計画の60億円をすでに2.1%上回っており、業績上振れが期待される。

ネクステージ <3186> ★今期経常最高益予想を7%を上乗せ

◆19年11月期の連結経常利益を従来予想の55億円→59億円に7.3%上方修正。増益率が31.4%増→40.9%増に拡大し、従来の5期連続での過去最高益予想をさらに上乗せした。自動車の整備事業や買取事業が拡大するうえ、車両1台あたりの利益改善も上振れの要因となる。

SI <3826> ★上期経常は一転1%増益で上振れ着地

◆20年2月期上期(3-8月)の経常利益(非連結)は前年同期比1.1%増の2.8億円となり、従来の27.4%減益予想から一転して増益で着地。業務効率や開発効率の改善が進み、想定以上に高い利益率を確保したことが寄与。特にE-Commerce事業は複数の大規模プロジェクトの管理精度やプロジェクト品質の向上で大幅増益を達成した。

アルインコ <5933> ★上期経常を25%上方修正、通期も増額

◆20年3月期上期(4-9月)の連結経常利益を従来予想の16.8億円→21億円に25.0%上方修正。新型足場「アルバトロス」や高速道路補修工事向けの「SKパネル」を中心に販売が増加したことが寄与。レンタル資産の稼働が好調を維持したことも上振れに貢献した。

上期業績の好調に伴い、通期の同利益も従来予想の33.5億円→37.7億円に12.5%上方修正。増益率が1.3%増→14.0%増に拡大する見通しとなった。予想PERが9.1倍→8.0倍に低下し、割安感がさらに強まった。

IDOM <7599> ★上期経常を3.3倍上方修正、通期も増額

◆20年2月期上期(3-8月)の連結経常利益を従来予想の11億円→36億円に3.3倍上方修正。商品設計変更の影響で前期に減少した1店舗あたりの中古車販売台数と1台あたりの利益が、改善策の実行により大幅に回復したことが寄与。消費増税前の駆け込み需要を取り込んだことも収益を押し上げた。

上期業績の好調に伴い、通期の同利益も従来予想の22億円→47億円に2.1倍上方修正。増益率が6.2%増→2.3倍に拡大する見通しとなった。

株探ニュース