米株

米株

【市況】明日の株式相場戦略=ソフトバンクGに市場の視線、各論勝負の相場に

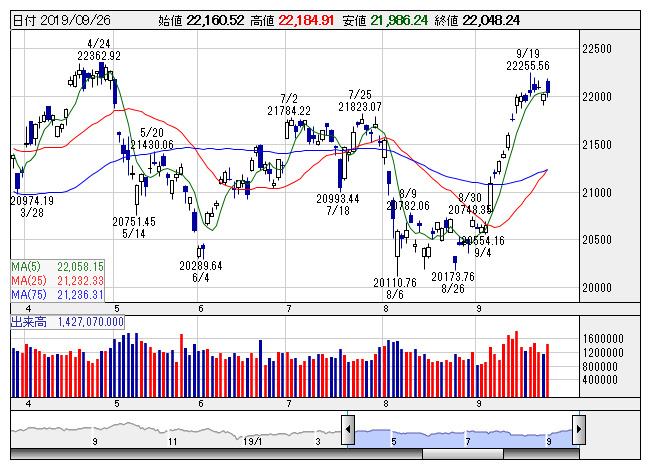

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートよりしかし、後半は値を消す展開となった。目先の天井が近いのではないかという感触を持っている投資家も少なからずいるだろう。あすは配当落ち分が160円程度とみられており、今晩の米国株次第とはいえ、2万2000円ラインを割り込む可能性はそれなりに高い。消費増税が待つ10月相場の景色はいまのところ視界不良。一方、10月もしくは11月に補正予算編成など政策期待との背中合わせで、売り方の立場にしてもリベンジに動きにくいという事情はある。どちらにせよ、ここからは各論勝負の相場に入るという認識で、地合いを良く見ながら臨機応変に対応したい。

市場関係者の間で、にわかに視線を集めているのがソフトバンクグループ<9984>。同社が出資するシェアオフィス大手「ウィーワーク」を手掛けるウィーカンパニーズの赤字経営で不協和音が強い。サウジアラビアが出資するビジョン・ファンドについても中東での地政学リスクの高まりが不安要因として取り沙汰されるほか、米ゴールドマン・サックスの同ファンドからの資金引き上げの思惑についても米メディアが報じた。まさかゴールドマンが返す刀でソフトバンクグループ株に売りを仕掛けるというようなドラマ仕立ての動きはないとしても、CDS市場の保証料率上昇など狼狽売りを誘導するような下地はある。買い残が多いだけに、ここでの下値模索の動きには注意を要する。

このほか個別では、日米貿易協定が最終合意に至り、追加関税が当面見送られたことでトヨタ自動車<7203>をはじめとする自動車株にご祝儀買い的な資金が流入した。この流れに乗ってしばらくテーマ買いの動きが休止していた電気自動車(EV)関連に着目してみる。

先日行われた水素閣僚会議で燃料電池車を使った車両を向こう10年間で1000万台に増やす世界目標が提示されたが、エコカーの観点ではEVの普及も加速していくことは必至だ。直近の話題としては、米アマゾンが2040年までに二酸化炭素排出量を実質ゼロにする計画を打ち出しており、10万台のEVを導入するという。国内ではトヨタ自動車と協業するマツダ<7261>が10月開催の東京モーターショーで量産型EVを世界で初めて公開すると発表していることも一つの手掛かりとなる。

車載用を主力に温度センサーで高い商品競争力を誇り、2次電池用温度センサーや電池充電時の発熱温度監視システムなどを展開する大泉製作所<6618>に注目。また、コンデンサー用のセパレーターで世界シェア推定6割超と群を抜き、2次電池用セパレーターの育成も進むニッポン高度紙工業<3891>なども面白そうだ。株価はいずれも底値圏に位置しておりマークしておきたい。

低位株では有機EL関連のケミプロ化成<4960>や不動産流動化関連のウィル<3241>などが動意含みだ。

日程面では、あすは28日までの日程で安倍首相がベルギー訪問の予定。9月の都区部CPI(消費者物価指数)。このほか、2年物国債の入札が予定される。海外では米国で経済指標発表が相次ぐ。8月の米個人所得・個人支出、米耐久財受注、9月の米消費者態度指数などが発表される。(中村潤一)

出所:みんなの株式(minkabu PRESS)