米株

米株

【注目】前日に「買われた株!」総ザライ ―本日につながる期待株は?―

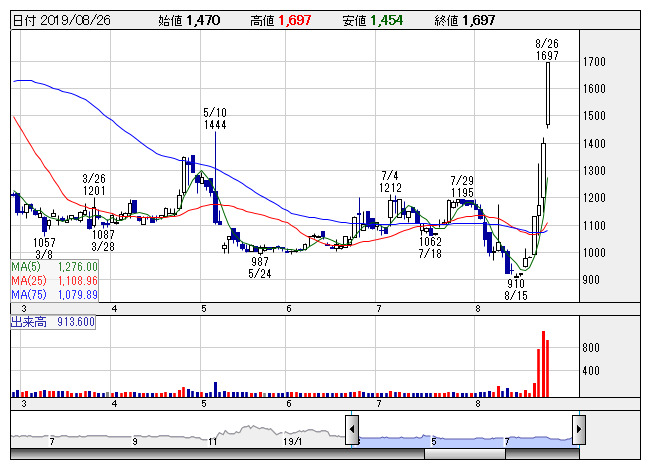

アテクト <日足> 「株探」多機能チャートより

アテクト <日足> 「株探」多機能チャートより■アテクト <4241> 1,697円 (+300円、+21.5%) ストップ高

アテクト <4241> [JQ]がストップ高で7日続伸。同社は23日、スペーサーテープ(駆動用LSIなどの静電気の影響を防ぐテープ)の9月度の生産数量が過去最高に達する予定だと発表。今後更に拡大することが見込まれる需要増に対応するため、日韓の生産拠点で増産体制を構築するとしており、これが買い手掛かりとなったようだ。また、同日には2020年に量産を開始する予定である現行のディーゼルVG(Variable Geometory)用ターボ部品の設備投資を取締役会で決議したことも明らかにしている。

■天昇電 <6776> 553円 (+80円、+16.9%) ストップ高

天昇電気工業 <6776> [東証2]がストップ高、全般地合い悪のなか異彩の強さを発揮している。プラスチック業界の草分けで自動車部品を主力とする弱電向け成型品メーカーとして商品競争力が高く19年4-6月期は営業13%増益を達成、20年3月期通期の10億円(前期比6%増)予想は上振れる可能性がある。高度なプラスチック加工技術を有するタキロンシーアイ <4215> とは同社を割当先とする第三者割当の形で資本・業務提携に動いており、今後の業容拡大に向けた期待が膨らんでいる。

■太洋物産 <9941> 718円 (+100円、+16.2%) ストップ高

太洋物産 <9941> [JQ]がストップ高に買われ年初来高値を更新。安倍晋三首相とトランプ米大統領が25日、日米貿易交渉で基本合意したと伝えられたことを受けて、輸入畜産物中心の商社である同社にはビジネスチャンス拡大の思惑から買いが入ったようだ。基本合意では、日本が米国産牛肉にかけている38.5%の関税を段階的に引き下げ、33年4月にTPPと同水準の9%にするという。これにより米国産牛肉の輸入量増加が見込まれ、同社業績にもプラスに働くと期待感が強まっている。

■VIX短先物 <1552> 9,660円 (+990円、+11.4%)

国際のETF VIX短期先物指数 <1552> [東証E]が急騰。同ETFは「恐怖指数」と称される米VIX指数とリンクしており、米国市場の波乱時には上昇する特性を持つ。23日の米VIX指数は前日に比べ3.19(19.12%)ポイント高の19.87に上昇。米中両国は23日に相手国の追加関税に対する報復措置を発表。米中貿易戦争の一段の激化が嫌気され、同日のNYダウは623ドル安と大幅下落した。

■コスモスイニシア <8844> 621円 (+48円、+8.4%)

コスモスイニシア <8844> [JQ]が全般波乱相場に抗して3日続伸、底値離脱の動きを強めている。同社は旧リクルートコスモスで、1990年に修正後株価で時価の120倍近い6万7000円の高値をつけた過去がある。その後バブル崩壊による試練を経て、大和ハウスグループ傘下で経営立て直しに成功した。株価もここにきて500円台前半での底値もみ合いを経て、再び戻り相場に突入しているが、PER4倍台、PBR0.6倍台は株価指標面からも割安感が際立つ。来年の東京五輪開催などを追い風に訪日客増勢が続くなか、長期滞在のアパートメントホテルなどに積極展開していることで、インバウンド需要を取り込む形での飛躍的な成長に期待する向きもあるようだ。

■ハウスコム <3275> 1,430円 (+107円、+8.1%)

ハウスコム <3275> [東証2]が急反発。23日、東証が同社を30日付で市場1部に指定すると発表したことが買い材料視された。発表を受け、TOPIX連動型ファンドの組み入れ需要を見越した先回り的な買いに加え、知名度の高まりや株式流動性の向上を期待する買いが向かった。

■第一商品 <8746> 175円 (+9円、+5.4%)

第一商品 <8746> [JQ]が急反発。前週末23日のニューヨーク金先物相場で12月物が前日比29.1ドル高の1トロイオンス1537.6ドルと大幅に反発したことから、商品先物取引大手の同社に思惑的な買いが入ったもよう。金先物相場の上昇は、米中貿易対立の激化懸念が一段と強まるなか、実物資産の裏付けがありリスク回避として買われることから、今後も上昇するとの見方が強まっていることが背景にあるようだ。

■USENHD <9418> 813円 (+37円、+4.8%)

東証1部の上昇率6位。USEN-NEXT HOLDINGS <9418> が大幅反発。23日大引け後、19年8月期の連結最終利益を従来予想の30億円→60億円に2.0倍上方修正し、従来の6期ぶりの過去最高益予想をさらに上乗せしたことが買い材料視された。土地譲渡契約締結に伴う繰延税金資産の計上に伴い、税金負担が40億円減少することが上振れの要因。投資有価証券評価損10億円をあわせて計上する。

■オリコン <4800> 1,640円 (+56円、+3.5%)

オリコン <4800> [JQ]が4日ぶりに大幅反発。東海東京調査センターが23日付で、投資判断「アウトパフォーム」を継続しつつ、目標株価を1460円から2095円へ引き上げたことが好材料視されたようだ。同センターでは、ランキング情報提供やニュース配信などを行うコミュニケーション事業の成長を予想。営業利益は20年3月期に前期比36.6%増、21年3月期に同10.9%増、22年3月期に同9.5%増を見込んでいる。

■アサカ理研 <5724> 1,414円 (+45円、+3.3%)

アサカ理研 <5724> [JQ]が大幅続伸。米中貿易摩擦が一段とエスカレートするなか、中国側の報復手段として米国が大部分を中国からの輸入に頼るレアアースをカードとして使うとの思惑が浮上している。同社は電子部品などから金や白金を中心とした貴金属の回収・精錬事業を手掛けるが、その連想が及んだと見られている。

■ウチダエスコ <4699> 2,002円 (+55円、+2.8%)

ウチダエスコ <4699> [JQ]が反発。23日大引け後、19年7月期の連結経常利益を従来予想の6.2億円→8.2億円に33.7%上方修正。増益率が14.6%増→53.2%増に拡大する見通しとなったことが買い材料視された。Windows10への切り替え需要が想定以上に好調だったうえ、学校向けIT関連機器の需要が拡大し、パソコンの設置などのサービスが伸びたことが利益を押し上げた。

■荏原実業 <6328> 1,896円 (+47円、+2.5%)

荏原実業 <6328> が続伸。光通信 <9435> が前週末23日の取引終了後に財務省に提出した大量保有報告書で、光通信の荏原実業株式保有比率が5.46%となり、新たに5%を超えたことが判明。これを受けて、需給思惑的な買いが入ったようだ。なお、保有目的は長期保有を目的とした純投資で、報告義務発生日は8月16日。

■SPDR <1326> 15,300円 (+270円、+1.8%)

SPDRゴールド・シェア <1326> [東証E]や金価格連動型上場投資信託 <1328> [東証E]、純金上場信託(現物国内保管型) <1540> [東証E]が高く、そろって年初来高値を更新した。23日のニューヨーク商品取引所(COMEX)の金先物相場は前日比29.1ドル高の1トロイオンス=1537.6ドルに上昇。13年4月以来、6年4ヵ月ぶりの水準に値を上げた。米中両国は23日に相手国の追加関税に対する報復措置を発表。米中貿易戦争の一段の激化が警戒され、リスク回避に向けた資金が金に向かった。また、23日のジャクソンホール会議を経て市場には、9月の米連邦公開市場委員会(FOMC)に向け追加利下げ期待が強まったことも、金利がつかない金の買い要因となった様子だ。

■コムシスHD <1721> 2,971円 (+35円、+1.2%)

コムシスホールディングス <1721> が6日続伸。24日付の日本経済新聞朝刊で「総務省は2020年度から次世代通信規格『5G』の携帯電話基地局を整備する携帯会社や自治体に補助金を出す」と報じられており、通信工事が増加し同社のビジネスチャンスにつながるとの思惑から買いが入ったようだ。記事によると、現在は4Gや3Gの基地局整備に補助金を出しているが、20年度から5Gを対象に加え、補助金の総額も19年度の32億円から36億円に増やすほか、5G基地局などと接続する光ファイバー網の整備に対する補助金も、19年度の52億5000万円から65億円ほどに増やすとしている。

■タマホーム <1419> 1,493円 (+17円、+1.2%)

タマホーム <1419> が続伸。23日、同社が発行済み株式数(自社株を除く)の0.34%にあたる10万株(金額で1億8000万円)を上限に自社株買いを実施すると発表したことが買い材料視された。需給改善や株式価値の向上といった株主還元が好感されたほか、株価浮揚策としてもポジティブに受け止められた。買い付け期間は9月2日から9月13日まで。

■アリアケ <2815> 8,470円 (+80円、+1.0%)

アリアケジャパン <2815> が3日続伸。SMBC日興証券が23日付で、投資評価「2」を継続し、目標株価を7500円から8500円へ引き上げたことが好材料視されたようだ。同証券では、他食品株が苦戦するなかにあって同社のファンダメンタルは力強いと評価しており、その理由として各リージョンで総じてトップラインが強いことや、欧州も第1四半期で営業利益率が20%に達し、新たな成長軸としての芽が見えること、20年3月期の利益水準が、ほぼ米国事業売却前の水準までキャッチアップできるとみられることなどを挙げている。来期は他食品株で値上げが一巡し業績鈍化が懸念される中、モメンタムでこの力強さが再評価される局面がくる可能性もあるとしており、同時に20年3月期の営業利益予想を113億円から116億円へ、21年3月期を121億円から124億円へ上方修正している。

※26日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース