米株

米株

【注目】本日注目すべき【好決算】銘柄 JBCCHD、ZOZO、アンリツ (30日大引け後 発表分)

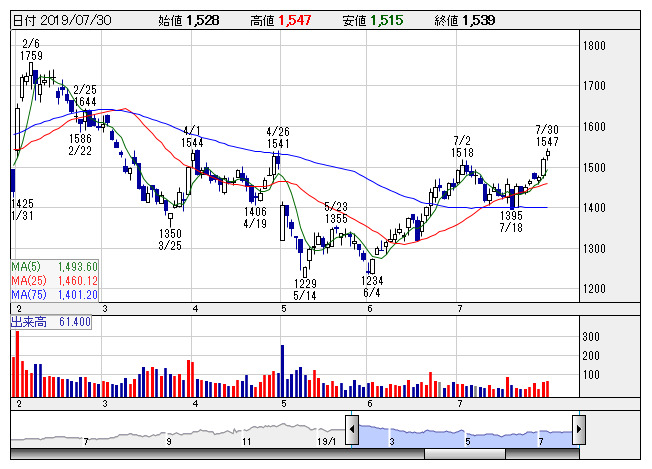

JBCCHD <日足> 「株探」多機能チャートより

JBCCHD <日足> 「株探」多機能チャートより30日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

JBCCHD <9889> ★今期経常を一転8%増益に上方修正

◆20年3月期第1四半期(4-6月)の連結経常利益は前年同期比33.3%増の9.8億円に拡大して着地。情報ソリューション分野で超高速開発の大型案件や業務改善アプリケーション開発案件の受注が伸びたほか、セキュリティサービスやWindows10更新関連のシステム販売が好調だったことが寄与。

第1四半期業績の好調に伴い、通期の同利益を従来予想の24.5億円→29.5億円に20.4%上方修正。従来の10.5%減益予想から一転して7.7%増益見通しとなった。

明豊ファシリ <1717> [東証2] ★上期経常を一転39%増益に上方修正・11期ぶり最高益更新へ

◆20年3月期上期(4-9月)の経常利益(非連結)を従来予想の2.4億円→4億円に60.6%上方修正。従来の13.5%減益予想から一転して38.9%増益を見込み、一気に11期ぶりに上期最高益を更新する見通しとなった。認知度向上などを背景に、建設工事の発注者を支援するコンストラクション・マネジメントの受注が想定より伸びることが収益を押し上げる。

ZOZO <3092> ★4-6月期(1Q)経常は30%増益で着地

◆20年3月期第1四半期(4-6月)の連結経常利益は前年同期比30.0%増の76.1億円に拡大して着地。衣料通販サイト「ZOZOTOWN」の商品取扱高が前年同期比11.7%増加し、手数料収入が伸びたことが寄与。採寸用「ZOZOSUIT」の配布数減少に伴う広告宣伝費率や運搬費率の低下に加え、人件費の抑制も大幅増益に貢献した。

電算システム <3630> ★上期経常は63%増益で上振れ着地

◆19年12月期上期(1-6月)の連結経常利益は前年同期比62.7%増の12.7億円に拡大し、従来予想の8.3億円を上回って着地。ギフト処理やバックオフィス、請求書作成代行といったアウトソーシング業務の受注が好調だったほか、オークション業や地方公共団体向け業務システム、クラウド関連サービスなどの案件も大きく伸びた。

通期計画の18.5億円に対する進捗率は69.0%に達しており、業績上振れが期待される。

医学生物 <4557> [JQ] ★4-6月期(1Q)経常は2倍増益で着地

◆20年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.0倍の3.4億円に急拡大して着地。主力の試薬事業で前期に発売した遺伝子検査試薬2品目の販売が拡大したことに加え、中国企業向けマテリアルなども伸び、17.7%の大幅増収を達成したことが寄与。

M&Aキャピ <6080> ★10-6月期(3Q累計)経常が73%増益で着地

◆19年9月期第3四半期累計(18年10月-19年6月)の連結経常利益は前年同期比72.5%増の47.2億円に拡大して着地。豊富な在庫を背景に単体のM&A成約件数が伸びたうえ、大型案件の増加も寄与し、55.7%の大幅増収を達成した。

通期計画の51.8億円に対する進捗率は91.0%に達しており、業績上振れが期待される。

アンリツ <6754> ★4-6月期(1Q)税引き前は44%増益で着地

◆20年3月期第1四半期(4-6月)の連結税引き前利益は前年同期比44.5%増の25.3億円に拡大して着地。モバイル市場で5Gチップセットや携帯端末の開発需要が拡大し、主力の計測器などの販売が伸びたことが寄与。

日本エスコン <8892> ★上期経常最高益予想を11%上乗せ

◆19年12月期上期(1-6月)の連結経常利益を従来予想の56億円→61.9億円に10.7%上方修正。増益率が76.2%増→95.0%増に拡大し、従来の12期ぶりの上期の過去最高益予想をさらに上乗せした。不動産販売事業でホテル開発案件や商業施設などの売却益が想定を上回ったことが利益を押し上げた。

エムティーアイ <9438> ★今期経常を一転12%増益に上方修正

◆19年9月期の連結経常利益を従来予想の23億円→35億円に52.2%上方修正。従来の26.2%減益予想から一転して12.3%増益見通しとなった。有料会員数が減少し、売上高は計画未達となるものの、広告宣伝費の抑制で採算が大きく改善する。昭文社の持分法適用関連会社化に伴い、負ののれん発生益を計上することも利益を押し上げる。

セゾン情報 <9640> [JQ] ★4-6月期(1Q)経常は48%増益で着地

◆20年3月期第1四半期(4-6月)の連結経常利益は前年同期比48.1%増の7.5億円に拡大して着地。データ連携プラットフォームを中心としたパッケージソフトのライセンス販売が大幅に増加したうえ、クラウド型の定額サービスやサポートサービスも伸びたことが収益を押し上げた。

上期計画の9.5億円に対する進捗率は79.4%に達しており、業績上振れが期待される。

株探ニュース