米株

米株

【特集】本当に強い景気敏感、ディフェンシブ銘柄の見極め方

大川智宏の「日本株・数字で徹底診断!」 第17回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

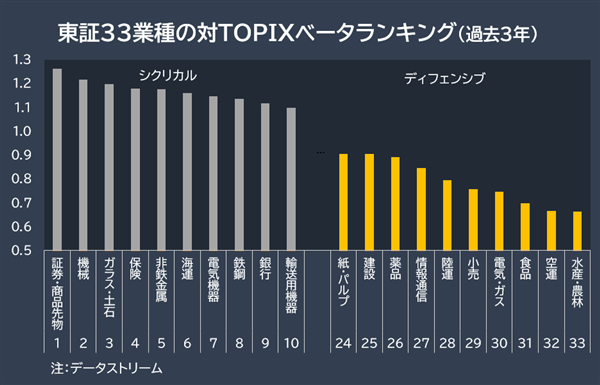

ここでは、便宜上、東証33業種のベータ上位10業種をシクリカル、下位10業種をディフェンシブとして分類しています。

ベータの計算に用いた期間は過去3年間です。先ほどの定性的な例で用いた業種と、ほぼ一致していることが分かります。そして、この特性を適切に組み合わせれば、市場の乱高下に左右されにくいポートフォリオを構築できる可能性が高くなります。

“筋の通った”シクリカルとディフェンシブ銘柄を見極める

さて、ここからが本題です。この考え方を銘柄選定に活かしたいわけですが、ベータをこのまま使うにはいくつかの問題があります。

1つ目は、個々の銘柄によって市場の上昇時、下落時それぞれに対する感応度が異なる可能性があることです。例えば、昨今米中貿易摩擦の激化に伴って噂されている「代理ショート」の問題があります。

これは、中国の本土株市場では基本的に空売りが禁止されており、市場の下落時に売りで仕掛けることは困難です。そこで、地理的に近い高流動性の日本の関連銘柄を代理で空売りをする取引が行われているようです。

そうなると、上昇時の反応が薄いにもかかわらず下落時のみ過剰に反応する銘柄が生じてしまいます。一方で、事業を多角的に展開しているディフェンシブ銘柄などは、市場の下落時に耐えつつ、市場の上昇に対してもある程度付いていける優秀な銘柄が存在する可能性もあります。

第2に、ベータは特定の期間における連動性を見たものであり、時期によって感応度が変化している場合があります。そうなると、現在のベータ値を用いて銘柄を選定しても、それが今後も担保され得るかの信頼性に乏しいことになります。

リスクに対するリターンを見るシャープレシオで選別

そこで、これに一貫性が担保されているのかを見るために、リターン特性の安定性の視点を加えてみる必要があります。これらを総合して考えると、上方・下方それぞれのリターン・リスク比(シャープ・レシオと呼ばれる指標)を用いることが適切に思われます。

一般に、シャープレシオはリターンを得る上で、どの程度のリスクを取ったのかを示し、投資信託では運用の巧拙や安定性を測るなどで使っています。計算の仕方は、指数を上回ったリターン(超過リターン)の平均値を、株価の変動率のばらつき度合い(標準偏差)で割ります。

シャープレシオの値が大きいほど、低いリスクで高いリターンを得られていたことになります。これを、市場の上昇時と下落時に分けて計算して見比べることで、各局面のリターンの特性及び安定性の双方を把握できることになります。

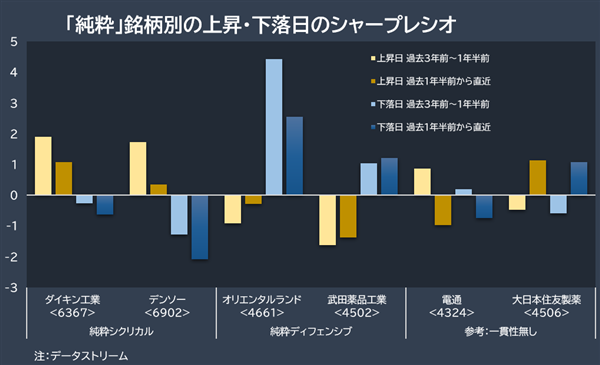

「純粋」シクリカルにはダイキン、デンソーが、純粋ディフェンシブにはOLC、武田薬品が

さて、実際に特徴的な銘柄を挙げて、数字の例を見てみます。計算方法としては、過去3年間の日次のTOPIX相対リターンをベースとし、TOPIXが上昇した日、下落した日でデータを分けます。そして、上昇日と下落日のそれぞれで、シャープレシオ(年率リターン ÷ 同標準偏差)を計算し、両者の傾向を比較します。

また、過去3年の間に傾向が変化していないかを調べるため、前半一年半、後半一年半も分けてシャープレシオを計測し、効果の一貫性も見ています。全ての局面及び期間において値がプラス、またはマイナスの銘柄は、単なるテーマ銘柄である可能性が高く、本分析の趣旨とは外れるために除外しす。

この計算によって導き出されたシャープレシオのうちで、一貫して上昇局面でプラスかつ下落局面でマイナスの銘柄は「純粋シクリカル銘柄」、その逆に一貫して上昇局面でマイナスかつ下落局面でプラスの銘柄は「純粋ディフェンシブ銘柄」と分類することにします。

例として、純粋シクリカルからは製造業のダイキン工業 <6367> とデンソー <6902> を挙げました。2社とも上昇局面のシャープレシオがプラス、下落局面はマイナスで一貫しています。また、純粋ディフェンシブはオリエンタルランド <4661> 、武田薬品工業 <4502> です。こちらも、サービス、薬品と定性面によるディフェンシブ分類とも合致するものです。

参考までに一貫性が見られない例として、電通 <4324> と大日本住友製薬 <4506> を挙げました。こちらは過去と現在で上昇日、下落日の効果が一貫せず、シクリカル性、ディフェンシブ性がはっきりと株価に表れにくい銘柄だといえます。

個別事由で株価が動いた可能性もありますが、何にせよマクロ感応度特性に信頼性がないので、安定的なポートフォリオの構築の観点では手を出すべきではないでしょう。

上昇時に強いデンソー、下落時に強いオリエンタルランド

さて、ここまでを総合すると、純粋シクリカルと純粋ディフェンシブから等量で銘柄を選定すれば、マクロの変化に対応できそうな気がします。しかし、これにはひとつ落とし穴があります。先ほどの図中におけるダイキンとデンソー、そしてオリエンタルランドと武田薬品の違いです。

例えばダイキンは過去も現在もプラス日の絶対値がマイナス日の絶対値を上回っている一方、デンソーは逆にマイナス日の絶対値がプラス日のそれを上回っています。つまり、ダイキンのシクリカル性は上昇日に強く、デンソーは下落日に強く出る傾向にあります。

オリエンタルランドと武田薬品も、シクリカルとディフェンシブが逆になるだけで効果の意味は同じです。

投資リターンの観点では、純粋シクリカル銘柄としてはダイキン、純粋ディフェンシブ銘柄としてはオリエンタルランドが優秀と言えます。

いわば、特性分類のみから生み出されたアルファであり、純粋シクリカル(ディフェンシブ)・アルファ銘柄と呼んでいいでしょう。この違いをしっかりと判別して銘柄を組み合わせるだけで、市場の騰落に左右されずに超過リターンを獲得できる可能性が高そうです。

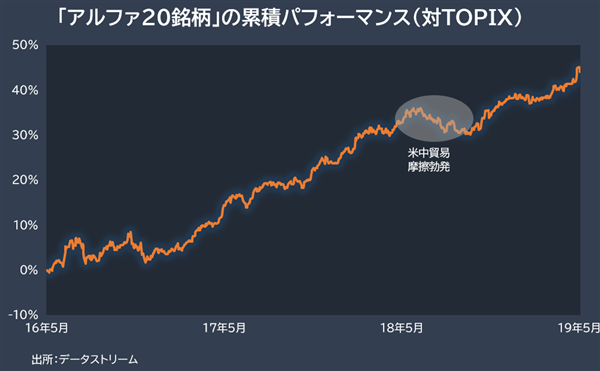

実際に、TOPIX500指数から純粋シクリカルとディフェンシブのアルファ銘柄を10銘柄ずつ保有した場合の対TOPIXのパフォーマンスを見ると、以下の図のようになります。

米中貿易摩擦が勃発した際の大きな混乱時などはやや軟調な局面もありますが、それ以外は一貫して安定的にTOPIXを上回るリターンを上げていることが分かります。大型株20銘柄のみでこのリターンを出し続けられれば、なかなかに優秀な戦略といえます。

特に、17年の強烈な上昇相場と、18年後半以降の強烈な下落相場、そして足元のような不安定な相場環境といった様々な局面で力強くリターンを出し続けている点は評価できると思います。

最後に、参考までに現在の純粋シクリカル・アルファ銘柄、純粋ディフェンシブ・アルファ銘柄を10銘柄ずつピックアップしておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

ここでは、便宜上、東証33業種のベータ上位10業種をシクリカル、下位10業種をディフェンシブとして分類しています。

ベータの計算に用いた期間は過去3年間です。先ほどの定性的な例で用いた業種と、ほぼ一致していることが分かります。そして、この特性を適切に組み合わせれば、市場の乱高下に左右されにくいポートフォリオを構築できる可能性が高くなります。

“筋の通った”シクリカルとディフェンシブ銘柄を見極める

さて、ここからが本題です。この考え方を銘柄選定に活かしたいわけですが、ベータをこのまま使うにはいくつかの問題があります。

1つ目は、個々の銘柄によって市場の上昇時、下落時それぞれに対する感応度が異なる可能性があることです。例えば、昨今米中貿易摩擦の激化に伴って噂されている「代理ショート」の問題があります。

これは、中国の本土株市場では基本的に空売りが禁止されており、市場の下落時に売りで仕掛けることは困難です。そこで、地理的に近い高流動性の日本の関連銘柄を代理で空売りをする取引が行われているようです。

そうなると、上昇時の反応が薄いにもかかわらず下落時のみ過剰に反応する銘柄が生じてしまいます。一方で、事業を多角的に展開しているディフェンシブ銘柄などは、市場の下落時に耐えつつ、市場の上昇に対してもある程度付いていける優秀な銘柄が存在する可能性もあります。

第2に、ベータは特定の期間における連動性を見たものであり、時期によって感応度が変化している場合があります。そうなると、現在のベータ値を用いて銘柄を選定しても、それが今後も担保され得るかの信頼性に乏しいことになります。

リスクに対するリターンを見るシャープレシオで選別

そこで、これに一貫性が担保されているのかを見るために、リターン特性の安定性の視点を加えてみる必要があります。これらを総合して考えると、上方・下方それぞれのリターン・リスク比(シャープ・レシオと呼ばれる指標)を用いることが適切に思われます。

一般に、シャープレシオはリターンを得る上で、どの程度のリスクを取ったのかを示し、投資信託では運用の巧拙や安定性を測るなどで使っています。計算の仕方は、指数を上回ったリターン(超過リターン)の平均値を、株価の変動率のばらつき度合い(標準偏差)で割ります。

シャープレシオの値が大きいほど、低いリスクで高いリターンを得られていたことになります。これを、市場の上昇時と下落時に分けて計算して見比べることで、各局面のリターンの特性及び安定性の双方を把握できることになります。

「純粋」シクリカルにはダイキン、デンソーが、純粋ディフェンシブにはOLC、武田薬品が

さて、実際に特徴的な銘柄を挙げて、数字の例を見てみます。計算方法としては、過去3年間の日次のTOPIX相対リターンをベースとし、TOPIXが上昇した日、下落した日でデータを分けます。そして、上昇日と下落日のそれぞれで、シャープレシオ(年率リターン ÷ 同標準偏差)を計算し、両者の傾向を比較します。

また、過去3年の間に傾向が変化していないかを調べるため、前半一年半、後半一年半も分けてシャープレシオを計測し、効果の一貫性も見ています。全ての局面及び期間において値がプラス、またはマイナスの銘柄は、単なるテーマ銘柄である可能性が高く、本分析の趣旨とは外れるために除外しす。

この計算によって導き出されたシャープレシオのうちで、一貫して上昇局面でプラスかつ下落局面でマイナスの銘柄は「純粋シクリカル銘柄」、その逆に一貫して上昇局面でマイナスかつ下落局面でプラスの銘柄は「純粋ディフェンシブ銘柄」と分類することにします。

例として、純粋シクリカルからは製造業のダイキン工業 <6367> とデンソー <6902> を挙げました。2社とも上昇局面のシャープレシオがプラス、下落局面はマイナスで一貫しています。また、純粋ディフェンシブはオリエンタルランド <4661> 、武田薬品工業 <4502> です。こちらも、サービス、薬品と定性面によるディフェンシブ分類とも合致するものです。

参考までに一貫性が見られない例として、電通 <4324> と大日本住友製薬 <4506> を挙げました。こちらは過去と現在で上昇日、下落日の効果が一貫せず、シクリカル性、ディフェンシブ性がはっきりと株価に表れにくい銘柄だといえます。

個別事由で株価が動いた可能性もありますが、何にせよマクロ感応度特性に信頼性がないので、安定的なポートフォリオの構築の観点では手を出すべきではないでしょう。

上昇時に強いデンソー、下落時に強いオリエンタルランド

さて、ここまでを総合すると、純粋シクリカルと純粋ディフェンシブから等量で銘柄を選定すれば、マクロの変化に対応できそうな気がします。しかし、これにはひとつ落とし穴があります。先ほどの図中におけるダイキンとデンソー、そしてオリエンタルランドと武田薬品の違いです。

例えばダイキンは過去も現在もプラス日の絶対値がマイナス日の絶対値を上回っている一方、デンソーは逆にマイナス日の絶対値がプラス日のそれを上回っています。つまり、ダイキンのシクリカル性は上昇日に強く、デンソーは下落日に強く出る傾向にあります。

オリエンタルランドと武田薬品も、シクリカルとディフェンシブが逆になるだけで効果の意味は同じです。

投資リターンの観点では、純粋シクリカル銘柄としてはダイキン、純粋ディフェンシブ銘柄としてはオリエンタルランドが優秀と言えます。

いわば、特性分類のみから生み出されたアルファであり、純粋シクリカル(ディフェンシブ)・アルファ銘柄と呼んでいいでしょう。この違いをしっかりと判別して銘柄を組み合わせるだけで、市場の騰落に左右されずに超過リターンを獲得できる可能性が高そうです。

実際に、TOPIX500指数から純粋シクリカルとディフェンシブのアルファ銘柄を10銘柄ずつ保有した場合の対TOPIXのパフォーマンスを見ると、以下の図のようになります。

米中貿易摩擦が勃発した際の大きな混乱時などはやや軟調な局面もありますが、それ以外は一貫して安定的にTOPIXを上回るリターンを上げていることが分かります。大型株20銘柄のみでこのリターンを出し続けられれば、なかなかに優秀な戦略といえます。

特に、17年の強烈な上昇相場と、18年後半以降の強烈な下落相場、そして足元のような不安定な相場環境といった様々な局面で力強くリターンを出し続けている点は評価できると思います。

最後に、参考までに現在の純粋シクリカル・アルファ銘柄、純粋ディフェンシブ・アルファ銘柄を10銘柄ずつピックアップしておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...