米株

米株

【材料】キーウェアソリューションズ<3799>のフィスコ二期業績予想

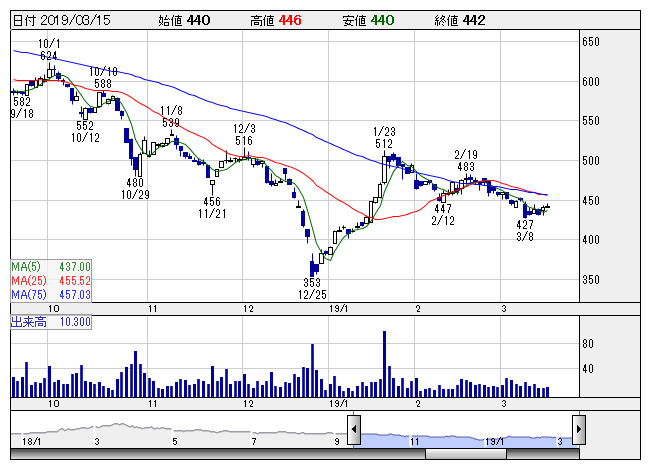

キーウェア <日足> 「株探」多機能チャートより

キーウェア <日足> 「株探」多機能チャートより※この業績予想は2019年2月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

キーウェアソリューションズ<3799>

3ヶ月後

予想株価

500円

アプリケーションや社会インフラのシステム開発や、ERP系のSIが主力。システムの運用・保守、セキュリティソリューションも提供。19.3期3Q累計は増収も、システム開発で通信系の一部不採算案件の発生が影響。

19.3期のシステム開発は官庁系の既存案件がけん引。SI事業はERP系の新規案件の獲得や既存顧客からの受注増が寄与。一方、人材育成や働き方改革の職場環境の整備の費用が重し。株価の上昇余地は限定的。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/17,000/300/300/200/23.52/8.00

20.3期連/F予/17,500/350/350/240/28.23/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/02/28

執筆者:NI

《CN》

提供:フィスコ