米株

米株

【材料】ダイセキ環境ソリューション<1712>のフィスコ二期業績予想

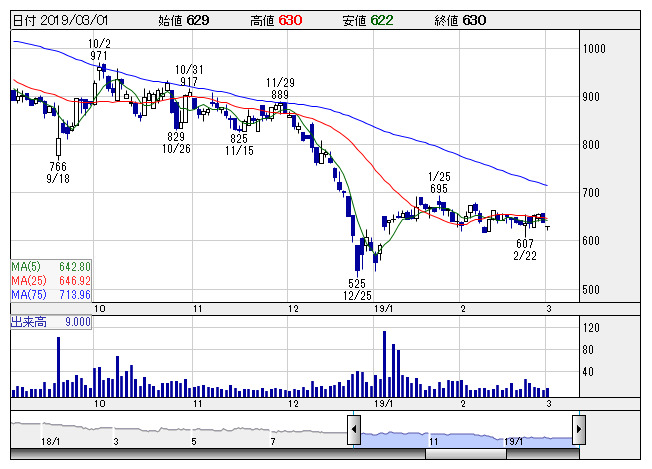

ダイセキS <日足> 「株探」多機能チャートより

ダイセキS <日足> 「株探」多機能チャートより※この業績予想は2019年2月16日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ダイセキ環境ソリューション<1712>

3ヶ月後

予想株価

750円

汚染土壌調査や浄化処理、環境問題ソリューションを提供する土壌汚染調査・処理が主力。廃石膏ボード等のリサイクルも。19.2期3Q累計は受注単価の下落や一部リサイクルセンターの稼働率が伸び悩む中、増収、増益。

19.2期の売上高を1月に下方修正の一方、利益を上方修正。土壌汚染処理事業での競合による受注単価下落の落ち着きや、工場のコスト削減の順調な推移により収支改善。株価はPBRが1倍以下と割安。再び戻りを試す。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2期連/F予/14,350/810/820/500/29.72/6.00

20.2期連/F予/15,000/850/860/525/31.21/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/02/16

執筆者:NI

《FA》

提供:フィスコ