米株

米株

【材料】ナガオカ<6239>のフィスコ二期業績予想

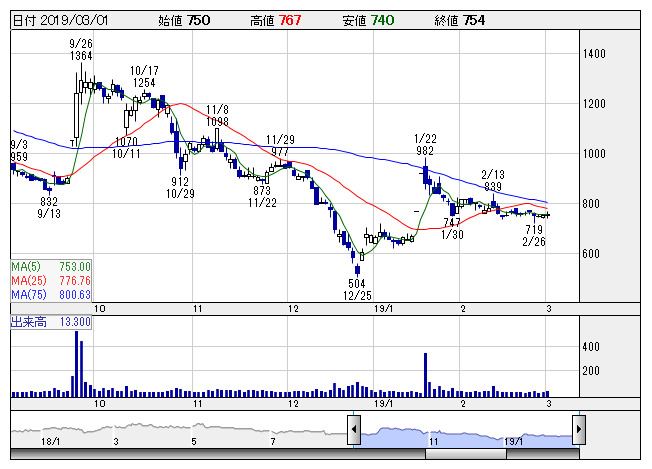

ナガオカ <日足> 「株探」多機能チャートより

ナガオカ <日足> 「株探」多機能チャートより※この業績予想は2019年2月16日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ナガオカ<6239>

3ヶ月後

予想株価

920円

石油関連プラント内部装置のインターナルや地下水の取水用大型スクリーンなどを製造。取水用スクリーン国内シェア70%超。水処理関連が成長分野。生産体制再構築により製造原価が低減。各利益通期見通しを上方修正。

欧州からスクリーン・インターナルの大口受注を約14.5億円で獲得。マレーシアの浄水場でも技術・製品が採用され業容拡大。積み上がり受注豊富で、案件の掘り起こしにも注力。株価浮上余地大きく、反発視野に。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.6期連/F予/4,430/320/280/250/71.70/0.00

20.6期連/F予/4,600/390/360/300/86.00/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/02/16

執筆者:YT

《FA》

提供:フィスコ