米株

米株

【材料】神戸製鋼所<5406>のフィスコ二期業績予想

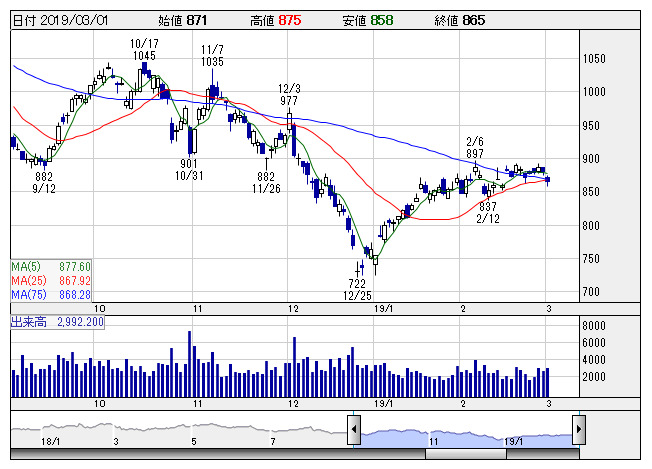

神戸鋼 <日足> 「株探」多機能チャートより

神戸鋼 <日足> 「株探」多機能チャートより※この業績予想は2019年2月15日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

神戸製鋼所<5406>

3ヶ月後

予想株価

950円

高炉国内3位。鉄鋼大手の中で最も鉄鋼事業比率が低く、銅、アルミ、建設機械事業、電力事業など多角化で展開。鉄鋼は自動車向け特殊鋼線材が主力。19.3期3Q経常利益は、市場コンセンサスを93億円上振れ。

中国・東南アジアの建設機械、半導体製造装置向けアルミ厚板が停滞。高砂製作所のクレーン倒壊事故費用は想定範囲内。品質不正問題影響一巡の来期は、真岡発電プラント稼働もあり、巻き返し。株価は堅調推移を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/1,990,000/45,000/25,000/35,000/96.60/20.00

20.3期連/F予/1,900,000/70,000/50,000/48,000/132.50/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/02/15

執筆者:YT

《FA》

提供:フィスコ