米株

米株

【材料】クリヤマホールディングス<3355>のフィスコ二期業績予想

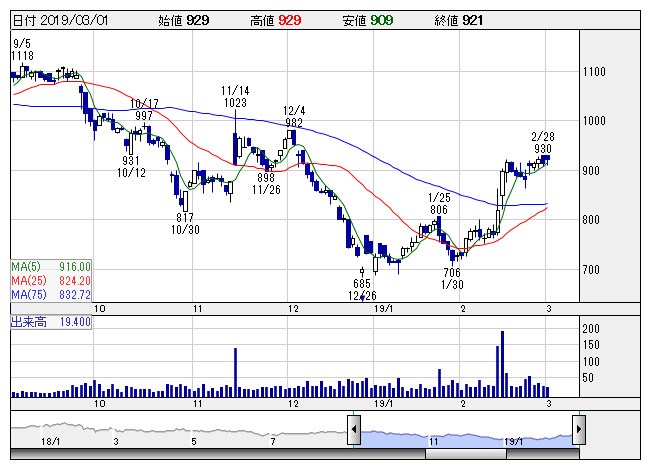

クリヤマHD <日足> 「株探」多機能チャートより

クリヤマHD <日足> 「株探」多機能チャートより※この業績予想は2019年2月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

クリヤマホールディングス<3355>

3ヶ月後

予想株価

1,000円

産業用ホースなど北米事業が主力。産業資材事業、スポーツ・建設資材事業等も展開。国内は建設用・農業用機械向け部材等が主体。北米事業は飲料用ホース等が堅調。為替差益の計上等により、18.12期は2桁経常増益。

欧州事業は損益改善。欧州市場向けホース販売は回復順調。点字・ノンスリップタイル等床材も堅調。19.12期は2桁増益見通し。決算後は株価上昇だが、株価指標には上値余地が残る。今後の株価は見直し継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.12期連/F予/55,500/3,050/3,250/2,100/107.71/20.00

20.12期連/F予/58,000/3,250/3,450/2,200/112.84/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/02/17

執筆者:YK

《FA》

提供:フィスコ