米株

米株

【材料】ムラキ<7477>のフィスコ二期業績予想

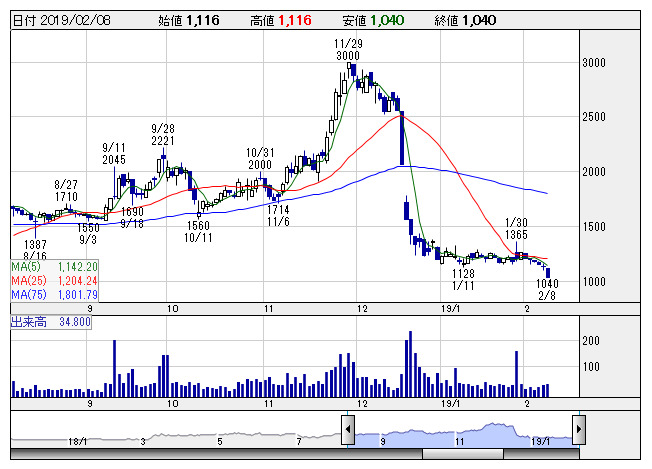

ムラキ <日足> 「株探」多機能チャートより

ムラキ <日足> 「株探」多機能チャートより※この業績予想は2019年1月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ムラキ<7477>

3ヶ月後

予想株価

1,500円

カーケア関連商品販売事業が主力。大手石油元売り系のガソリンスタンド向けが主軸。機械工具や車載関係部品、半導体製造装置等も取り扱う。快適新空間に関連する売上は好調続く。販管費減少。19.3期3Qは2桁増益。

カーケア関連商品販売は収益堅調。オイルフィルターやワイパーブレード、バッテリーは売上回復。その他事業は黒字転換。19.3期通期は増益計画。3Q業績は評価材料。PBRは1倍割れで、株価は水準訂正先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/7,570/95/105/50/35.22/10.00

20.3期連/F予/7,700/110/120/60/42.26/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/30

執筆者:YK

《FA》

提供:フィスコ