米株

米株

【材料】三機サービス<6044>のフィスコ二期業績予想

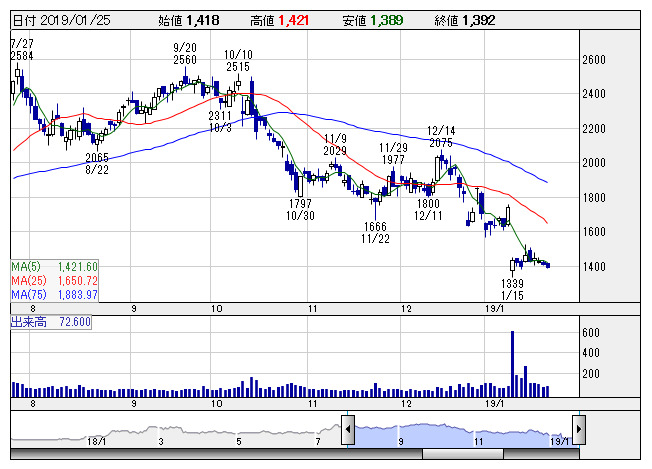

三機サービス <日足> 「株探」多機能チャートより

三機サービス <日足> 「株探」多機能チャートより※この業績予想は2019年1月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

三機サービス<6044>

3ヶ月後

予想株価

1,350円

空調機器・電気・厨房・給排水衛生設備等の設備メンテナンス事業を展開。ファシリティマネジメント領域まで業務拡大。配当性向30%目途。既存小売業向け取引が拡大。売上総利益は増加。19.5期2Q業績は過去最高。

サービス種別では主力の修理が好調。工事、定期も売上増。19.5期通期は2桁増収増益計画。小売業向け取引の拡大見込む。利益成長鈍化が株価の重し。PBRの見直し余地は乏しく、当面は上値の重い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.5期連/F予/12,500/875/870/580/100.04/30.00

20.5期連/F予/13,700/980/970/630/108.66/32.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/17

執筆者:YK

《FA》

提供:フィスコ