米株

米株

【材料】システム・ロケーション<2480>のフィスコ二期業績予想

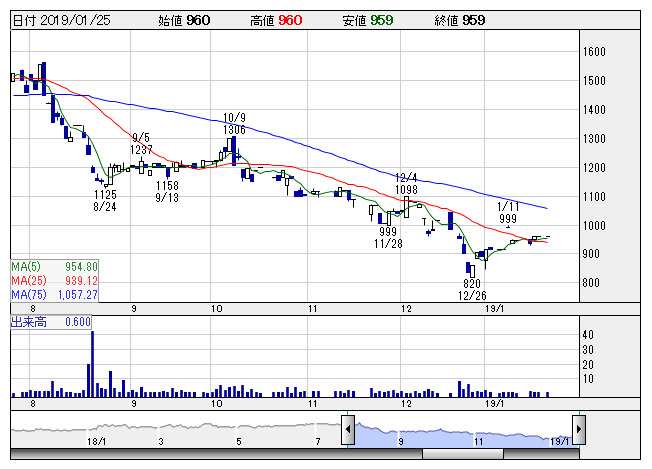

シスロケ <日足> 「株探」多機能チャートより

シスロケ <日足> 「株探」多機能チャートより※この業績予想は2019年1月16日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

システム・ロケーション<2480>

3ヶ月後

予想株価

950円

自動車リース業務支援を手掛ける。オークション事業から撤退。システム事業に経営資源集中。ストック型のビジネスモデル。無借金経営。自動車ファイナンス業界向けシステムは従量課金が増加。19.3期2Qは増収。

自動車流通業界向け各種支援システムは堅調な需要続く。19.3期通期は2桁増収増益見通し。システム原価等は増加だが、新商品に係る売上等でこなす。バリュエーション面は妥当水準で、今後の株価はもち合い想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/970/330/340/225/63.77/19.00

20.3期連/F予/1,050/350/360/235/66.60/19.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/16

執筆者:YK

《FA》

提供:フィスコ