米株

米株

【材料】ラオックス<8202>のフィスコ二期業績予想

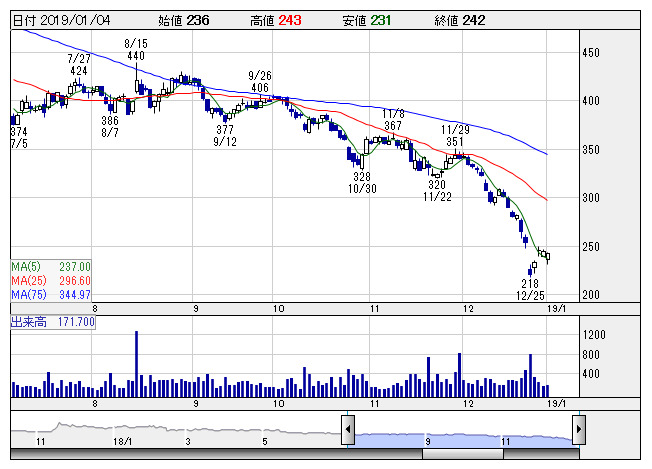

ラオックス <日足> 「株探」多機能チャートより

ラオックス <日足> 「株探」多機能チャートより※この業績予想は2018年12月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ラオックス<8202>

3ヶ月後

予想株価

270円

秋葉原を中心に展開する免税店大手。ツアー客の囲い込みノウハウが強み。企画・製造、販売の一貫体制強化。不採算店舗見直し。シャディ買収。リテール事業は堅調。M&A効果等により、18.12期3Qは大幅増収。

生活ファッション事業は黒字転換。既存の靴事業は収益化に遅れだが、シャディが業績寄与。エンターテイメント事業は売上増。18.12期通期は大幅増収見通し。来期の損益改善期待等により、今後の株価は持ち直しか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/120,000/-300/-300/-250/-/0.00

19.12期連/F予/122,000/700/700/350/5.43/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/12/26

執筆者:YK

《FA》

提供:フィスコ