米株

米株

【材料】住友精化<4008>のフィスコ二期業績予想

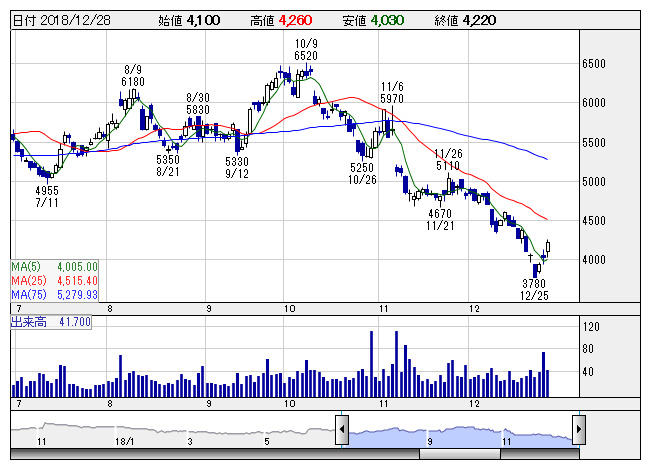

住友精化 <日足> 「株探」多機能チャートより

住友精化 <日足> 「株探」多機能チャートより※この業績予想は2018年12月14日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

住友精化<4008>

3ヶ月後

予想株価

4,400円

紙おむつ用の高吸水性樹脂が主力。ポリマー製品、液晶用エレキガスなども展開。重合・有機合成・微粒子化技術が強み。吸水性樹脂セグメントは売上堅調。19.3期2Qは増収。収益面は原燃料価格の上昇等が重し。

化学品セグメントは堅調。水溶性ポリマー、医薬中間体等の販売数量の増加等が寄与。エンジニアリング事業は売上増。19.3期通期は増収計画。株価調整でPBRは1倍割れだが、業績面が当面の株価の上値を抑制へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/116,000/9,400/9,200/6,000/435.03/100.00

20.3期連/F予/124,000/9,900/9,700/6,300/456.78/100.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/12/14

執筆者:YK

《FA》

提供:フィスコ