米株

米株

【材料】松尾電機<6969>のフィスコ二期業績予想

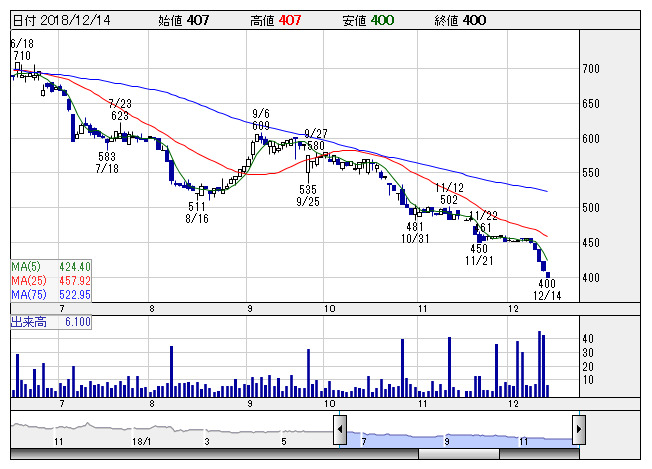

松尾電 <日足> 「株探」多機能チャートより

松尾電 <日足> 「株探」多機能チャートより※この業績予想は2018年12月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

松尾電機<6969>

3ヶ月後

予想株価

480円

タンタルコンデンサが主力。車載用回路保護素子や高電流ヒューズの販売にも力注ぐ。不採算品目は段階的に縮小へ。売上の26%がデンソー向け。中計では20.3期に営業益1.5億円以上を目指す。継続前提に重要事象。

19.3期はタンタルコンデンサがオーディオや鉄道関連機器向けなどに伸長。ゲーム機向けヒューズの需要減こなし、期初計画比で営業益上振れ。だが独禁法関連特損を計上し、最終益は水面下に。株価の戻りは弱いと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/4,700/140/120/-230/-89.48/0.00

20.3連/F予/4,750/145/145/0/0.00/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/12/03

執筆者:JK

《FA》

提供:フィスコ