米株

米株

【材料】ソレキア<9867>のフィスコ二期業績予想

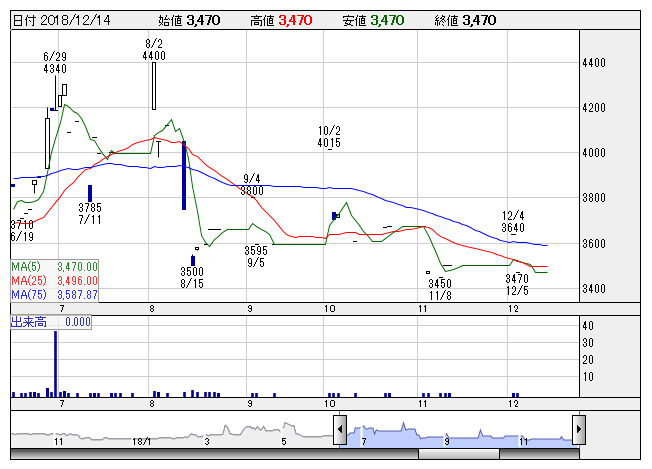

ソレキア <日足> 「株探」多機能チャートより

ソレキア <日足> 「株探」多機能チャートより※この業績予想は2018年11月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ソレキア<9867>

3ヶ月後

予想株価

3,500円

半導体製品の販売、ICTソリューション等を手掛ける。富士通グループ等が主要販売先。環境・エネルギー分野等への対応を強化。首都圏は黒字転換。販売手数料の増加、販管費の減少等が寄与。19.3期2Qは営業増益。

東日本は情報機器、ソフトウェアが堅調。西日本はシステムエンジニアリングサービスの採算改善等が寄与。19.3期通期は小幅増収見通し。PBRは1倍割れだが、2Q決算は強弱感対立。今後の株価は横ばい想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/21,000/320/320/180/208.15/50.00

20.3期連/F予/21,300/360/360/200/231.28/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/30

執筆者:YK

《FA》

提供:フィスコ