米株

米株

【材料】リケンテクノス<4220>のフィスコ二期業績予想

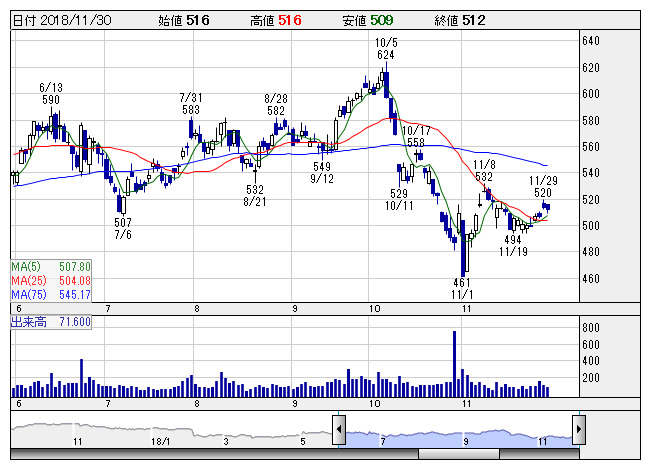

リケンテクノ <日足> 「株探」多機能チャートより

リケンテクノ <日足> 「株探」多機能チャートより※この業績予想は2018年11月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

リケンテクノス<4220>

3ヶ月後

予想株価

530円

コンパウンド事業が主力。塩化ビニル樹脂コンパウンドでトップ。食品包材事業では業務用ラップで高シェア。フイルム事業も展開。フイルム事業は損益改善。投資有価証券売却益を計上。19.3期2Qは2桁最終増益。

コンパウンド事業は堅調。エラストマーコンパウンドは自動車市場で拡販進む。製品価格の適正化等も寄与。19.3期通期は2桁増益見通し。PBR考慮なら株価の下値余地は乏しい。今後の株価は下値の堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/100,000/6,300/6,100/2,900/45.19/13.00

20.3期連/F予/105,000/6,700/6,650/3,170/49.40/14.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/21

執筆者:YK

《FA》

提供:フィスコ