米株

米株

【材料】メディア工房<3815>のフィスコ二期業績予想

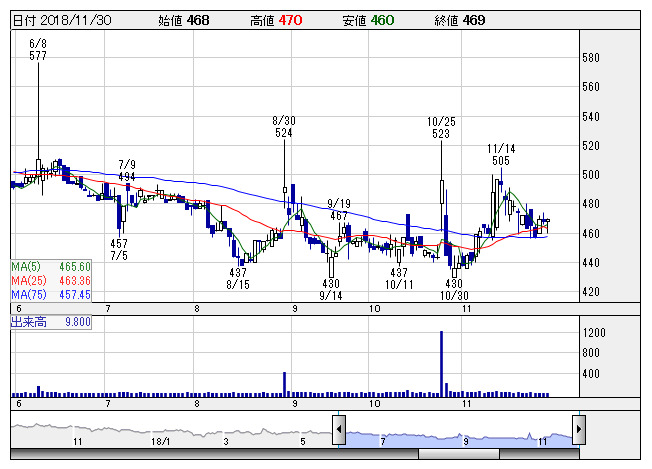

メディア工房 <日足> 「株探」多機能チャートより

メディア工房 <日足> 「株探」多機能チャートより※この業績予想は2018年11月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

メディア工房<3815>

3ヶ月後

予想株価

520円

占いコンテンツの有料提供が主力。占いコンテンツの世界展開を加速。ゲームコンテンツ事業も展開。AI、VR分野にも注力。ゲームコンテンツ事業は黒字化。既存運営タイトルの売却等が寄与。18.8期は黒字転換。

占いコンテンツ事業は堅調。既存ユーザーのリテンション率改善に向けた施策等が寄与。メディア事業では「カナウ」が安定収益獲得。19.8期は増収増益計画。業績改善期待やテーマ性が今後の株価上昇をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.8期連/F予/2,200/150/140/80/7.77/0.00

20.8期連/F予/2,300/170/160/90/8.74/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/20

執筆者:YK

《FA》

提供:フィスコ