米株

米株

【特集】デリバティブを奏でる男たち【77】 英老舗の上場投信運用会社AVI(後編)

今回は英国の老舗上場投信運用会社、アセット・バリュー・インベスターズ(AVI)を取り上げています。同社が運営しているAVIグローバル・トラスト(AGT)は、英国の株価指数FTSE250に採用されており、135年の歴史を持つ上場投資信託です。運用資産総額は2024年1月現在、11億ポンド(1ポンド=186.43円として約2050億円)となっており、ジョー・バウエルンフロイント(Joe Bauernfreund)が最高経営責任者(CEO)を務めています。彼はロンドン・ビジネス・スクールで金融修士号を取得した後、英国の不動産投資会社で6年間勤務していました。2002年に投資アナリストとしてAVIに入社し、前編で触れたインペリアルの投資マネージャーで、AGTの前身であるブリティッシュ・エンパイアの運用責任者となったジョン・ウォルトン(John Walton)とともに仕事をします。バウエルンフロイントがCEOに就任したのは2016年でした。

◆日本株投資を積極化

AGTの歴史については前編で触れた通りですが、AVIは日本株にも盛んに投資していますので、具体的な投資案件を幾つか見ていきましょう。AVIによると2023年時点で、日本株投資の歴史は20年以上に及ぶとのことです。

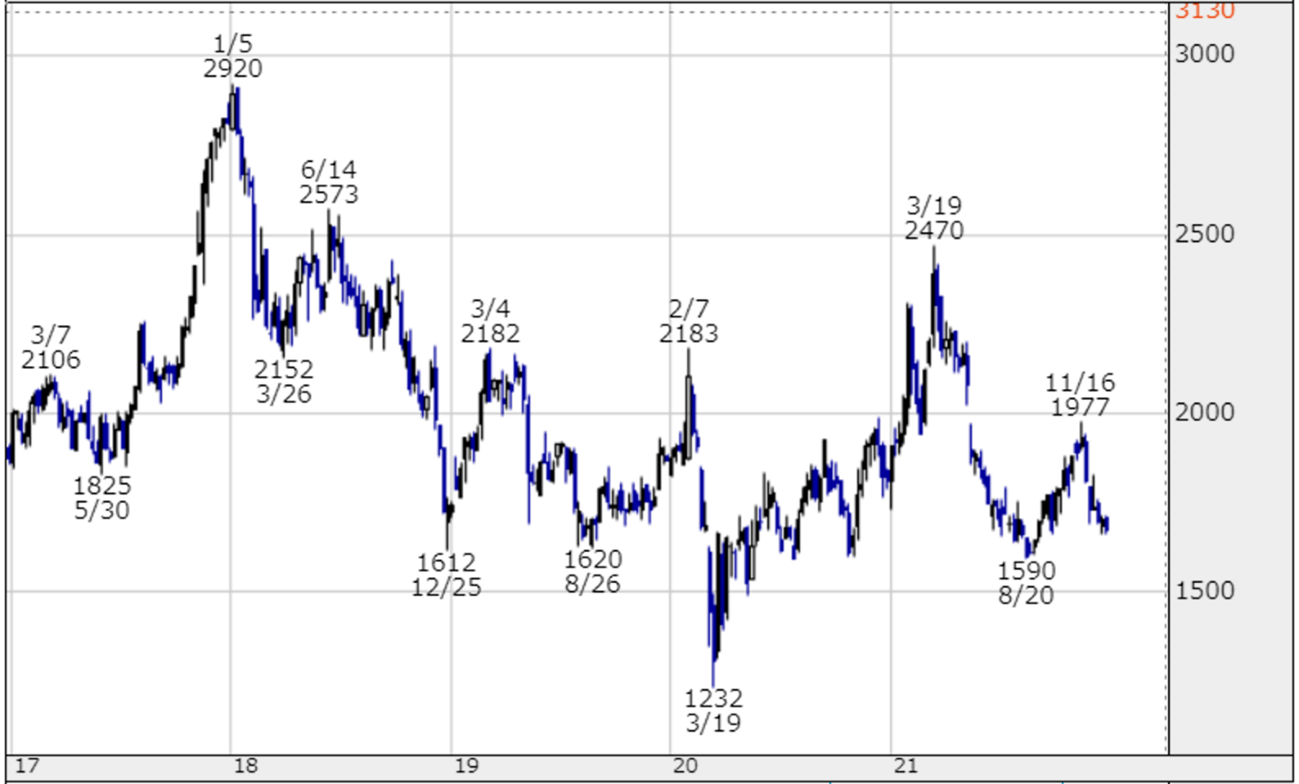

しかし、その活動が最初に目立ったのは、2017年に実施したTBSホールディングス <9401>に対する株主提案だったと思われます。AVIはTBSに対して「東京エレクトロン <8035>株を売って株主に資金を返すべきだ」と声を挙げました。その根拠ですが、TBSは当時において自己資本利益率(ROE)が過去5期平均で3%弱と低迷していたことが指摘されています。また、2017年3月末の株価1988円に対し、一株純資産(BPS)は約2878円でしたから、株価純資産倍率(PBR)は0.69倍と1倍割れの水準であり、保有資産を有効に使っていなかったことも挙げられるでしょう。

TBSホールディングス <9401>(週足、2017~2021年)

その後の定時株主総会において、AVIはTBSが保有する東京エレクトロン株式770万株(株式分割前保有株数)のうち、約300万株を株主に対して現物配当するように求めるなどの株主提案を行いました。この提案は賛成が11%で否決されましたが、その後もAVIはTBSに対して積極的に保有株の売却を訴え続けます。そして、遂にTBSは2020年3月期に株式売却による特別利益の計上を発表しました。しかし、AVIは「経営陣と建設的な対話を続けてきたが、変革のスピードが遅いと感じ、他のより良い投資機会に集中することにした」として2020年下期にTBS株を売却します。

ただ、こうしたアクティビスト活動を通じて手応えを感じたAVIは、2017年に150億円規模の日本株ファンド、AVIジャパン・オポチュニティ・トラスト(AJOT)を設定して日本株投資を積極化させました。このファンドは現在も英株式市場に上場しています。

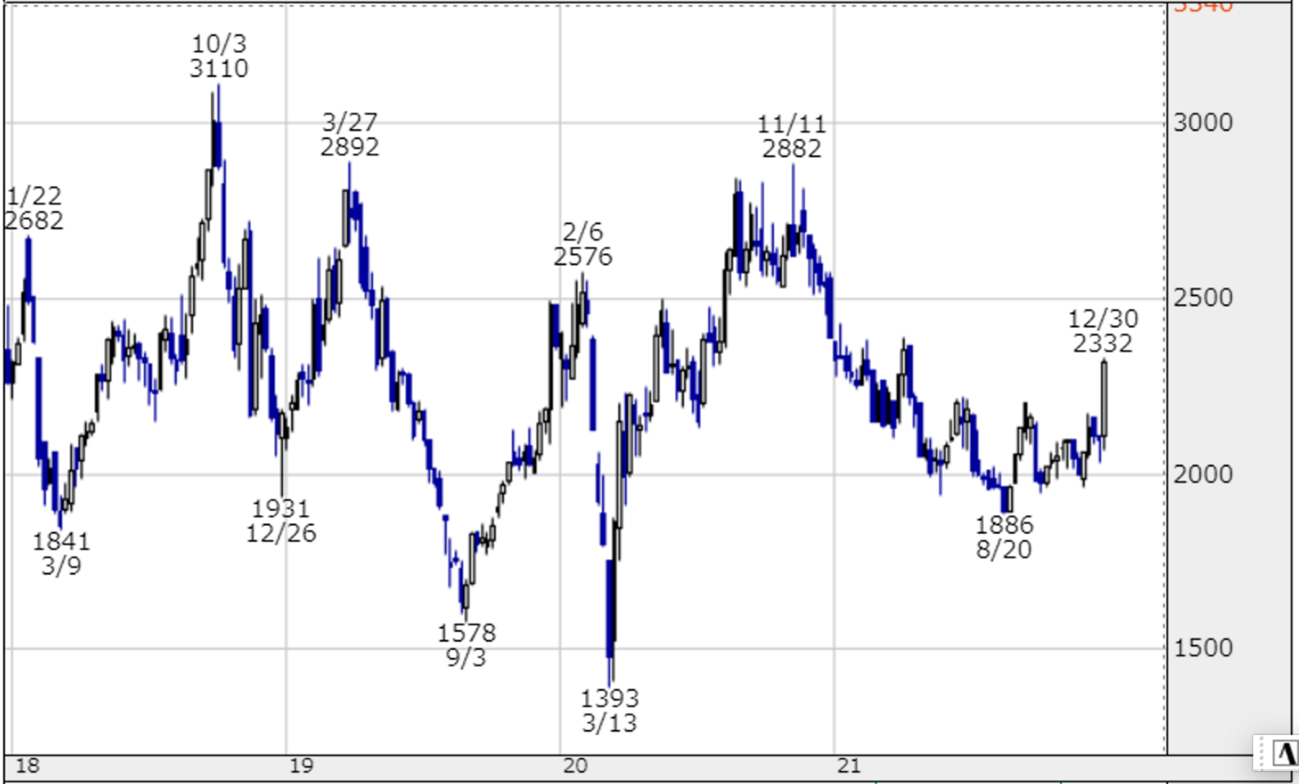

2018年には帝国繊維 <3302>など5、6社に投資し、持ち合い株の売却のほか、増配や自社株買いなどの株主還元を積極化させるよう株主提案を実施します。特に帝国繊維に対しては2020年の定例株主総会で、増配やポイズン・ピル(買収防衛策)への反対などを提案しました。帝国繊維の取締役会はこれに反対しましたが、株主総会では2割近くの支持を得ます。しかし、TBS株と同様、同年9月にAVIは同社株の保有比率を減少させました。恐らく理由もTBSと同様と思われます。

帝国繊維 <3302>(週足、2018~2021年)

◆スチュワードシップ・コードとコーポレートガバナンス・コード

AVIが日本株投資を積極化させた背景には、2014年に金融庁が日本版スチュワードシップ・コードを、2015年には金融庁と東京証券取引所がコーポレートガバナンス・コードを導入したことも、強く影響していると考えられます。前者のスチュワードシップ・コードとは、スチュワード(顧客より受託した財産の管理人)として、機関投資家に責任ある行動の指針を示したものです。例えば、同コードの7つの原則の5番目には、「議決権の行使と行使結果の公表について明確な方針を持つとともに、議決権行使の方針については、単に形式的な判断基準にとどまるのではなく、投資先企業の持続的成長に資するものとなるよう工夫すべきである」とあります。つまり、投資先企業に対して持続的成長が予見されないのであれば、議決権を積極的に行使して変革を求めよ、ということなのでしょう。

また、後者のコーポレートガバナンス・コードとは、上場企業に対してコーポレートガバナンス(企業統治)のガイドラインを示すものです。これは、いくら景気対策を実施しても内部留保ばかり貯め込んで資金を循環させない上場企業に対し、業を煮やした日本政府がROEの向上など、持続的成長に向けた企業の自律的な取り組みを促すために導入した施策と考えられます。これらのコードが導入されて以降、「本質的価値が高く、それが広く市場に認識されていない可能性のある資産を保有する」という自身の主要戦略が、今まで以上に奏功すると踏んだAVIは、日本株投資を増やしていったものと見られます。

(※続きは「MINKABU先物」で全文を無料でご覧いただけます。こちらをクリック)

株探ニュース