米株

米株

【材料】大林組<1802>のフィスコ二期業績予想

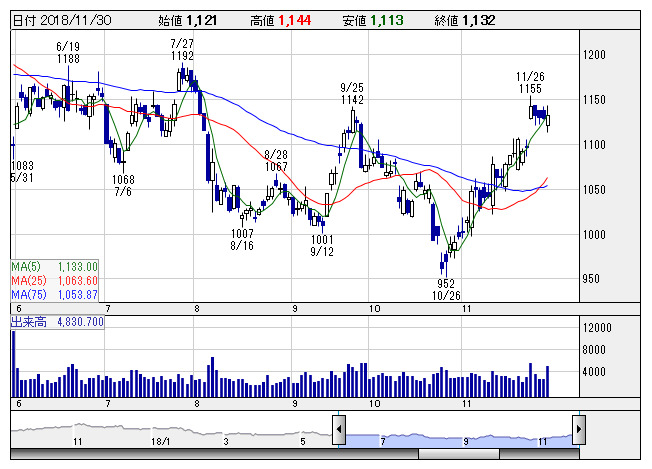

大林組 <日足> 「株探」多機能チャートより

大林組 <日足> 「株探」多機能チャートより※この業績予想は2018年11月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大林組<1802>

3ヶ月後

予想株価

1,150円

大手ゼネコンの一角。東京スカイツリー等で施工実績。省エネや免震・制震技術など先進的な技術開発力が強み。海外比率引き上げに注力。建設事業は売上増。子会社の海外建築事業が売上寄与。19.3期2Qは増収増益。

不動産事業は堅調。その他事業は売上増。PFI事業が売上寄与。完成工事総利益は増加。19.3期通期は増収増益を見込む。PBRは手掛けやすい水準。2Q決算は評価でき、今後の株価は見直し先行の展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/1,970,000/139,000/144,500/98,000/136.52/28.00

20.3期連/F予/1,995,000/141,000/146,500/98,700/137.49/28.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/18

執筆者:YK

《FA》

提供:フィスコ