米株

米株

【材料】日本パーカライジング<4095>のフィスコ二期業績予想

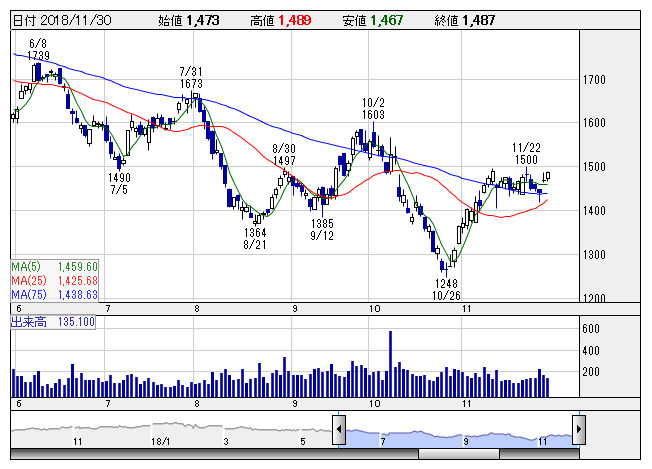

パーカライ <日足> 「株探」多機能チャートより

パーカライ <日足> 「株探」多機能チャートより※この業績予想は2018年11月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日本パーカライジング<4095>

3ヶ月後

予想株価

1,600円

表面処理薬剤が主力。熱処理加工や防錆加工などの受託加工も行う。熱交換器や粉体塗装装置も展開。熱処理加工では来年3月に国内の増強、6月には米国の新工場が完成へ。配当性向20%目安。19.3期2Qは二桁増収。

19.3期は自動車部品向け受託加工処理が堅調。メキシコは新工場の貢献度増す。表面処理薬剤もしっかり。ただ装置の採算低下や償却費増などが重石。利益前期並みか。記念配剥落。株価は妥当な水準と見て横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/116,500/18,200/20,600/12,600/103.85/22.00

20.3連/F予/120,000/19,200/21,600/13,200/108.79/23.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/17

執筆者:JK

《FA》

提供:フィスコ