米株

米株

【市況】国内株式市場見通し:日経平均は2番底確認で年末高モードへ

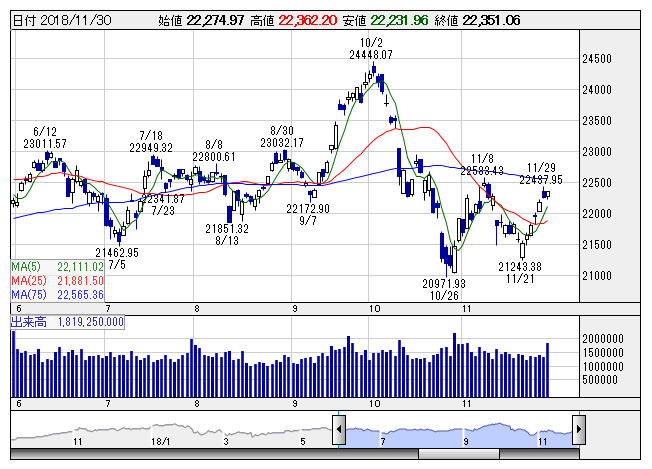

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより■日経平均は6連騰で3週ぶり陽転

先週の日経平均は22000円台を回復し、週間では3週ぶりのプラス転換、月間ベースでもプラスに転じた。米国年末商戦の出足好調と2025年の万博開催地が大阪に決定したことで、3連休明け26日の日経平均は小幅高でスタートすると上げ幅を広げる展開となった。5営業日ぶりに反発したNYダウを受け、27日の日経平均は2週間ぶりに22000円台を一時回復した。トランプ米大統領が中国からの輸入品全てに追加関税を課す意向を示し伸び悩む場面があったものの米国ハイテク株の上昇を好感して、主力株を中心に買い戻された。週末に開催予定の米中首脳会談について楽観的な見方を示したクドロー米国家経済会議(NEC)委員長の発言が材料視され、28日の日経平均は終値ベースでも22000円台を回復した。パウエルFRB議長発言を受けて金利先高感が後退した米国株の連騰を好感した29日の日経平均は、朝方から買いが先行して5日続伸。ただ、米中首脳会談を控えて一段の上値追いは避けられて大引けにかけては上げ幅を縮めた。30日は上海総合指数が堅調推移となって買い戻しが先行し、日経平均は6日続伸となった。

■米中首脳会談通過でアク抜け期待

今週の日経平均は、上値の重さを意識しつつも、一段の上昇を窺う可能性がある。一般的には、日経平均は先週の6連騰を受けての反動と22565.36円に位置する75日移動平均線に迫り、調整色も強まりやすいタイミングである。しかし、主要国首脳会議(G20)における米中首脳会談(12月1日)の影響が注目されるなか、イベント通過自体がアク抜けを誘う期待がある。また、28日にパウエルFRB議長が政策金利について「景気を加速も減速もさせない中立をやや下回っている」と発言し、金利引き上げの終了が近いとの思惑からNYダウの大幅高につながった。10月の急落は米金利の上昇が引き金であった背景もあるだけに、過度な下値不安は後退しよう。5日に予定されるパウエル議長の議会証言がこれを保管する形となれば、年末年始高に向けたリスクオンのムードが生じてこよう。こうしたなかで、名実ともに12月相場入りとなることから、相場心理はネガティブよりもポジティブに傾きやすくなる。

■英国EU離脱に波乱の芽

一方、テクニカル面からみた日経平均は、過去の累積出来高が多い22500円水準を控えて、戻り売り圧力の強まりが予想されるが、上値トライの期待も膨みつつある。日足ベースで5日移動平均が上昇を維持するなか、約3週間ぶりに200日移動平均線を上抜けてくる動きを見せてきた。週足ベースでは13週移動平均線と26週移動平均線が収斂するなかでデッドクロスの可能性がある一方で、下値も切り上がってきている。まずは、200日移動平均線を下値として抑え込んでくれば、焦点は11月8日の戻り高値22583.43円で、これを更新すると21日安値21243.38円の2番底形成が確認でき、年末高モードに向けた上値視界が一気に開けてくる。外部環境での不透明要因があるとすれば、英国のEU離脱問題などが挙げられよう。英議会はEU離脱案について12月3日から審議を開始し、11日に採択を予定している。否決などのムードが生じれば、欧州株安が新たなリスクとなって影響してくる。このほか、12月19日IPO予定のソフトバンク<9434>のブックビルディングが3日から7日のスケジュールで始まる。この期間に1日でもブックビル期間が重なるIPO企業はソフトバンクを含めて17銘柄に達する。日経平均と同じく6連騰のマザーズ指数は、11月29日に終値ベースで10月10日以来の1000ptを回復し、中小型銘柄に関心が向きやすい地合いとなっている。

■パウエル議長議会証言、米11月雇用統計

今週の主な国内経済関連スケジュールは、3日に7-9月期法人企業統計、11月新車販売台数、4日に11月マネタリーベースなどが予定されている。一方、米国を含む海外経済関連スケジュールでは、3日に米10月建設支出、米11月ISM製造業景況指数、英国がEU離脱案について議会審議入り、4日にEU財務相理事会でイタリアの財政赤字に対する制裁開始決定の可能性、5日に米11月ADP雇用統計、米11月ISM非製造業景況指数、パウエルFRB議長が経済見通しで議会証言(上下両院合同経済委)、6日に米10月貿易収支、米10月製造業受注、OPEC総会、7日に独第1党のキリスト教民主同盟(CDU)党首選挙、米11月雇用統計、8日は中国11月貿易統計の発表などが予定されている。

《FA》

提供:フィスコ