米株

米株

【市況】注目銘柄ダイジェスト(前場):オートウェーブ、アルファポリス、JBRなど

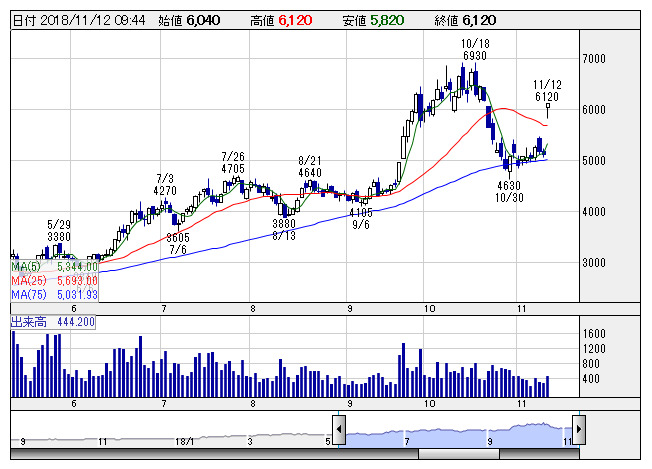

ブレインP <日足> 「株探」多機能チャートより

ブレインP <日足> 「株探」多機能チャートよりブレインパッド<3655>:6120円(+1000円)

ストップ高。先週末に発表した決算が好感されている。第1四半期営業利益は2.1億円で前年同期比4倍となり、上半期業績予想は従来の1.9億円から4-5億円のレンジに、通期では7億円予想から7.5-9億円のレンジに上方修正している。案件の大型化や新規受注の積み重ねによって案件利益が好調に推移したほか、想定ほど人件費も膨らまなかったもよう。もともと、下期偏重の予想だっただけに、一段の収益上振れ期待などもあるようだ。

ラウンドワン<4680>:1175円(-196円)

大幅反落で年初来安値。先週末に上半期の決算、並びに、10月の月次動向を発表している。上半期経常利益は45.1億円で前年同期比10.7%増、会社計画47億円をやや下回った。国内、海外ともに既存店は想定を上回ったが、米国新店計画の遅れが下振れの背景に。決算に大きなサプライズはないものの、10月の既存店売上高は前年同月比8.4%減となり、5カ月ぶりのマイナスに転じている。先行きの警戒感につながる状況とみられる。

JBR<2453>:1337円(+272円)

大幅反発で上昇率トップ。先週末に発表した決算内容がポジティブなサプライズにつながっている。前9月期営業利益は14.3億円で前期比60.8%増益、第3四半期決算時点の予想12.3億円を大きく上回る着地になった。今9月期見通しも、会員数の順調な増加を背景に、16.5億円で同15.3%増と連続2ケタ増益を予想している。年間配当金に関しても、前期の2円増配に続いて、今期は3円の増配を計画。

三井金<5706>:2604円(-551円)

大幅続落。先週末に上半期決算、並びに通期予想の下方修正を発表しており、嫌気材料とされている。上半期営業利益は92.5億円で前年同期比52.4%減益、第1四半期の増益から一転して大幅減益になっている。また、通期予想は440億円から245億円に下方修正、下振れは想定されていたものの、市場予想の330億円レベルも大きく下回った。銅箔などの機能材料や市況悪化による金属事業の下振れが背景。

太陽誘電<6976>:2357円(-259円)

大幅続落。先週末に第2四半期決算を発表、7-9月期営業利益は87億円で前年同期比62.6%増益、会社計画70億円に加えて、80億円程度の市場予想も上回った。また、通期予想は従来の245億円から300億円に上方修正している。ただ、MLCCの好調をけん引役とした業績拡大傾向は織り込み済み、MLCCの受注が7-9月期は前四半期比で減少しているなど、村田製<6981>との比較では物足りないとの見方もあって、出尽くし感が先行しているようだ。

ダイフク<6383>:5430円(+380円)

大幅反発。先週末に上半期の決算を発表、営業利益は231億円で市場予想を30億円程度上回った。7-9月期営業利益は前年同期比45%増益、半導体やFPD関連事業の好調で、四半期としては過去最高水準となっている。通期予想は480億円から520億円に上方修正、第1四半期に続いての上方修正で市場予想も上回る水準となった。増配も発表している。FA関連として不透明感も残っていただけに、想定以上の好業績にポジティブインパクト。

新日科学<2395>:616円( - )

ストップ高買い気配。先週末に上半期決算を発表、営業損益は1.4億円の赤字となったが、前年同期7.8億円の赤字からは損益が改善した。また、通期では5.2億円の赤字から2.5億円の黒字に上方修正している。連結子会社2社の除外で売上高は減少するものの、前臨床事業での堅調な受注状況などから稼働率が想定を上回り、利益率の改善が図れる見通しとなっている。一転しての営業黒字にインパクトが強まる展開になっているようだ。

アルファポリス<9467>:2194円(+400円)

大幅に反発。19年3月期第2四半期累計(18年4-9月)の営業利益を前年同期比196.4%増の6.09億円と発表している。ライトノベルが順調に発行部数を伸ばしたほか、漫画が四半期ベースで過去最高の売上高を更新した。文庫も刊行点数を増やし、好調に推移した。通期予想は前期比58.4%増の12.00億円で据え置いたが、四半期ベースの営業利益が第1四半期(2.83億円)から加速しており、先行きの業績への期待感が出ている。

日本一S<3851>:1379円(+191円)

大幅に反発。19年3月期第2四半期累計(18年4-9月)の営業利益が前年同期比13.3%減の4.16億円となり、従来予想の2.46億円から上振れたと発表している。ゲームソフト「嘘つき姫と盲目王子」の販売が好調なことに加え、海外市場が堅調だった。開発効率の改善を進めたことも利益向上につながった。通期予想は前期比55.5%減の2.92億円で据え置いたが、第2四半期時点で既に上回っていることから上方修正への期待が広がっている。

駅探<3646>:1057円(+100円)

大幅に4日続伸。19年3月期第2四半期累計(18年4-9月)の営業利益が従来予想の1.40億円を上回る2.61億円(前年同期実績2.86億円)で着地したと発表している。コンシューマ向け事業で乗換案内サービス等の月額課金ビジネスやトラベル事業の旅行販売が当初予想を上回った。法人向け事業も既存取引先の受注金額が増加したほか、新規顧客等からのスポット案件獲得が好調だった。通期予想は前期比5.7%増の5.32億円で据え置いた。

オートウェーブ<2666>:160円(+27円)

大幅に反発。19年3月期の営業損益を従来予想の0.40億円の黒字から1.14億円の黒字(前期実績1.31億円の黒字)に上方修正している。新車販売が堅調だったことに加え、収益性の高い商品及びサービスに注力したことが奏功した。販管費の抑制も利益拡大に寄与する。第2四半期累計(18年4-9月)の営業損益は前年同期比14.4%減の0.09億円の黒字で着地し、従来予想(1.15億円の赤字)を上回った。

《ST》

提供:フィスコ