米株

米株

【材料】大日本コンサルタント<9797>のフィスコ二期業績予想

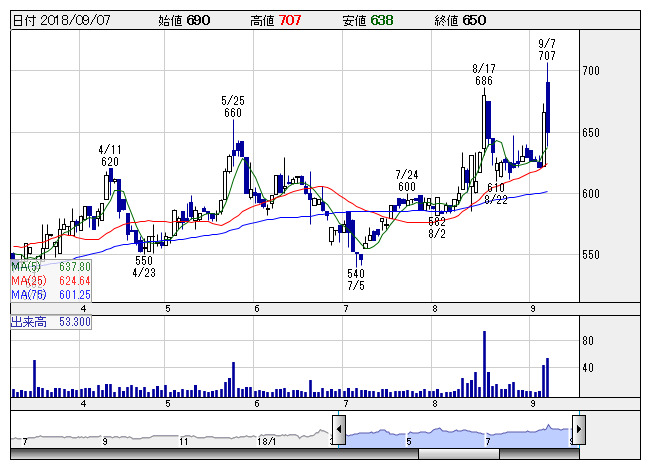

大日本コン <日足> 「株探」多機能チャートより

大日本コン <日足> 「株探」多機能チャートより※この業績予想は2018年8月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大日本コンサルタント<9797>

3ヶ月後

予想株価

600円

土木工事等の総合建設コンサルタント。技術の特許取得多数。官公庁が主要顧客。売上高は4Qに偏重。環境・エネルギー分野に注力。複数年契約業務が増加。外注費の削減等で原価率は改善。18.6期は2桁増益。

防災部門は売上堅調。江ノ口川排水機場長寿命化計画策定業務などが寄与。受注残高は2桁増と高水準。19.6期は増収増益見通し。株価指標には割安感があるが、利益成長鈍化懸念が重し。今後の株価は上げ渋る展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.6期連/F予/14,800/880/890/560/77.94/16.00

20.6期連/F予/15,500/930/940/590/82.12/17.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/29

執筆者:YK

《FA》

提供:フィスコ