米株

米株

【材料】富士急行<9010>のフィスコ二期業績予想

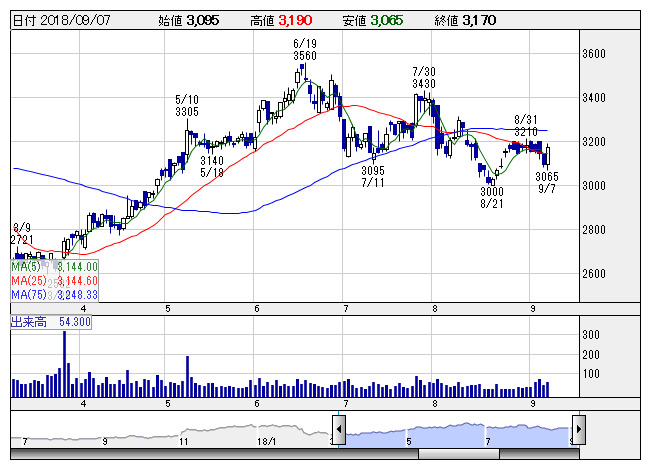

富士急 <日足> 「株探」多機能チャートより

富士急 <日足> 「株探」多機能チャートより※この業績予想は2018年8月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

富士急行<9010>

3ヶ月後

予想株価

3,150円

運輸事業、レジャー・サービス事業が柱。富士急ハイランドを運営。別荘販売など不動産事業も展開。利益は2Qに偏重。新宿~富士五湖線等はインバウンド需要享受。運輸業は売上、利益堅調。19.3期1Qは増収増益。

レジャー・サービス業は増収確保。富士急ハイランドは「絶叫優先券」の販売が好調続く。アウトドア事業は各施設ともに好調維持。19.3期通期は増収増益見通し。1Q決算はインパクトに乏しく、株価はもち合いへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/54,310/5,740/5,340/2,800/52.73/16.00

20.3期連/F予/55,000/6,150/5,750/3,000/56.50/16.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/28

執筆者:YK

《FA》

提供:フィスコ