米株

米株

【材料】日東工器<6151>のフィスコ二期業績予想

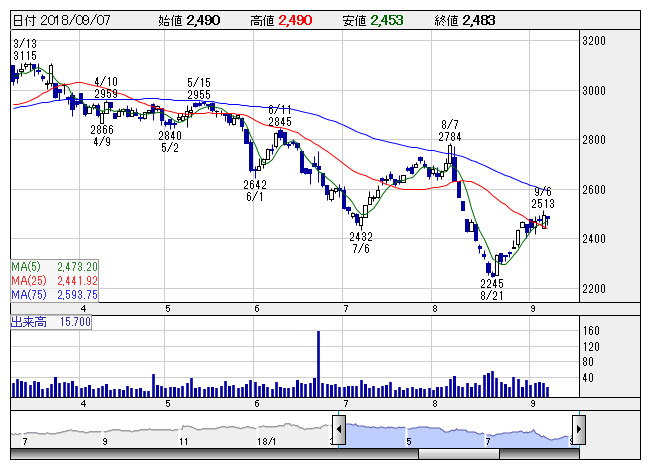

日東工器 <日足> 「株探」多機能チャートより

日東工器 <日足> 「株探」多機能チャートより※この業績予想は2018年8月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日東工器<6151>

3ヶ月後

予想株価

2,700円

省力化機械工具などの製造 ・販売を展開。中長期的な経営戦略として、技術力世界一、独創的なオンリーワン製品の開発、日東工器ブランドの向上などを目指す。19.3期1Qは国内外とも需要堅調に推移し増収2桁増益。

19.3期通期は増収も利益苦戦の予想。市場は国内外とも堅調で増収見込む。設備投資・IT投資費用負担増見込む。為替1米ドル105円前提。20.3期は4%程度の増収計画を予想。株価は再び緩やかな上昇基調へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/28,700/5,170/5,280/3,650/171.78/69.00

20.3期連/F予/30,000/5,500/5,600/3,850/181.20/72.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/23

執筆者:HY

《FA》

提供:フィスコ