米株

米株

【材料】メディパルホールディングス<7459>のフィスコ二期業績予想

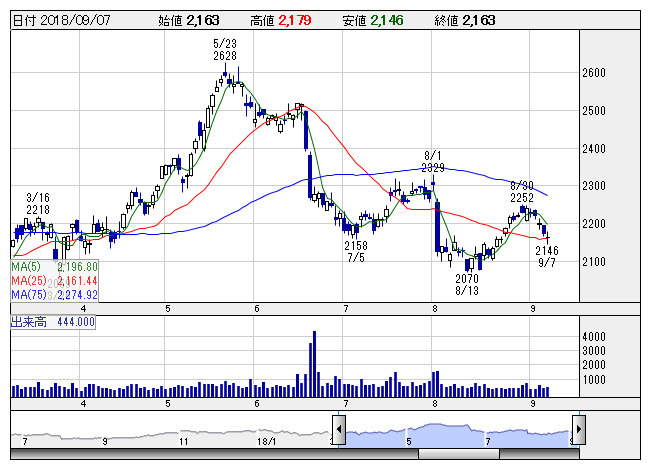

メディパル <日足> 「株探」多機能チャートより

メディパル <日足> 「株探」多機能チャートより※この業績予想は2018年8月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

メディパルホールディングス<7459>

3ヶ月後

予想株価

2,600円

医薬品卸大手。化粧品・日用品卸卸も行う。次世代型物流施設を全国に整備。新規事業として製薬会社・医療機関支援を育成。医療機器や動物薬、食品の卸にも力注ぐ。配当性向25%目安。19.3期1Qは増収・二桁増益。

医療用薬卸は薬価改定の影響を新薬増加で補う。化粧品・日用品・大衆薬卸は訪日客増を追い風に拡大。動物薬卸も伸びる。物流強化で採算改善。19.3期は営業益続伸へ。株売却益剥落。連続増配。株価は戻り試すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/3,156,000/46,000/60,000/32,000/142.50/36.00

20.3連/F予/3,220,000/48,000/62,000/33,000/148.34/38.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/30

執筆者:JK

《FA》

提供:フィスコ