米株

米株

【材料】壱番屋<7630>のフィスコ二期業績予想

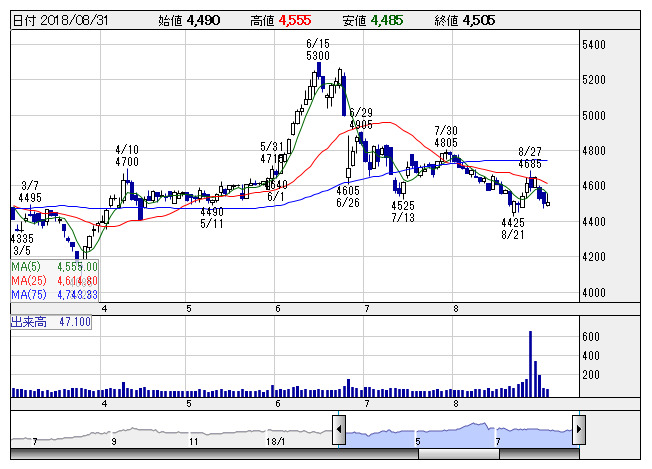

壱番屋 <日足> 「株探」多機能チャートより

壱番屋 <日足> 「株探」多機能チャートより※この業績予想は2018年8月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

壱番屋<7630>

3ヶ月後

予想株価

4,400円

カレーハウス「CoCo壱番屋」等をチェーン展開。ハウス食品グループ本社傘下。あんかけスパゲッティ専門店「パスタ・デ・ココ」等も手掛ける。既存店ベースの売上高は増収確保。19.2期1Qは売上横ばい。

18年7月末時点の総店舗数は1460店。一部商品価格を段階的に改定。足元の全店売上高、客単価は堅調。19.2期通期は増収増益見通し。収益鈍化が株価の重し。株価指標も割安感に乏しく、当面は上値の重い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2期連/F予/51,200/4,750/4,940/3,190/99.92/78.00

20.2期連/F予/53,500/4,850/5,040/3,240/101.49/80.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/22

執筆者:YK

《FA》

提供:フィスコ