米株

米株

【材料】ケーヒン<7251>のフィスコ二期業績予想

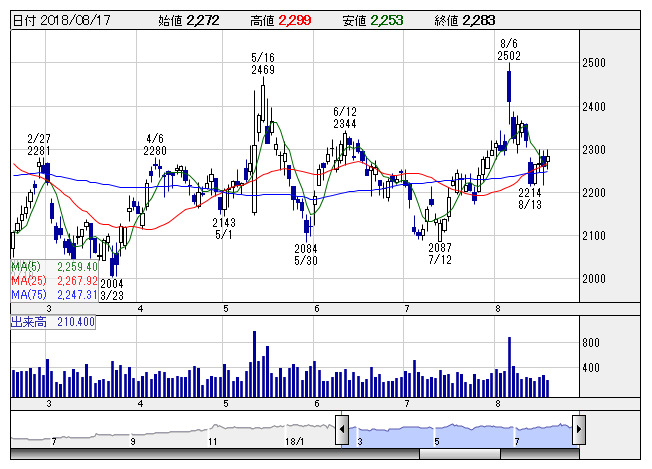

ケーヒン <日足> 「株探」多機能チャートより

ケーヒン <日足> 「株探」多機能チャートより※この業績予想は2018年8月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ケーヒン<7251>

3ヶ月後

予想株価

2,450円

二輪車や四輪車向けの部品メーカー。ホンダ系。二輪車専用電子燃料噴射システムや四輪車用電子制御システム等が主力。19.3期1Qは増収、二桁の増益と伸長した。国内外で二輪車や四輪車向けの販売が増加した。

19.3期は二輪車向けがけん引も、北米での四輪車向け販売の低調続く。加えて為替の影響、減価償却費や研究開発費の増加等が重し。株価は年間配当予想1円増配が支えも、上値を抑えられ、ボックス圏での推移が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/340,000/20,000/19,000/12,000/135.21/44.00

20.3期連/F予/350,000/21,000/20,000/12,600/141.97/44.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/03

執筆者:NI

《DM》

提供:フィスコ