米株

米株

【材料】ムラキ<7477>のフィスコ二期業績予想

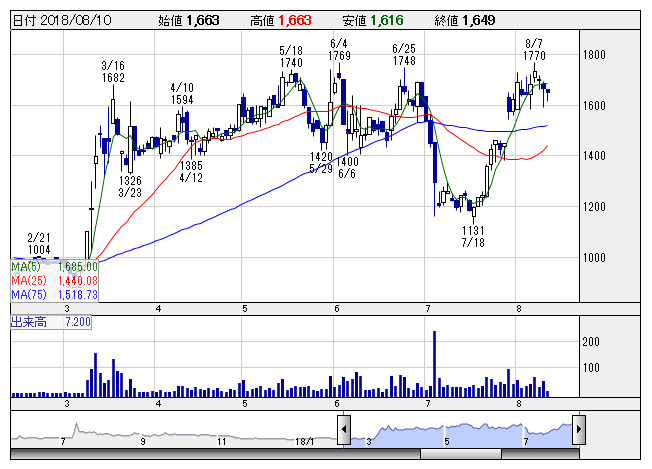

ムラキ <日足> 「株探」多機能チャートより

ムラキ <日足> 「株探」多機能チャートより※この業績予想は2018年7月31日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ムラキ<7477>

3ヶ月後

予想株価

1,500円

カーケア関連商品販売事業が主力。大手石油元売り系のガソリンスタンド向けが主軸。機械工具や車載関係部品、半導体製造装置等も取り扱う。子会社整理は一段落。売上原価や販管費の減少により、19.3期1Qは増益。

カーケア関連商品販売は収益堅調。エアコン関連商品は販売増。その他事業は損益改善。構造改革効果等により、19.3期通期は増益計画。業績面はインパクトに乏しい。PBRは1倍台で、今後の株価は上げ渋る展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/7,570/95/105/50/35.22/10.00

20.3期連/F予/7,650/100/110/55/38.74/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/31

執筆者:YK

《FA》

提供:フィスコ