米株

米株

【材料】日宣<6543>のフィスコ二期業績予想

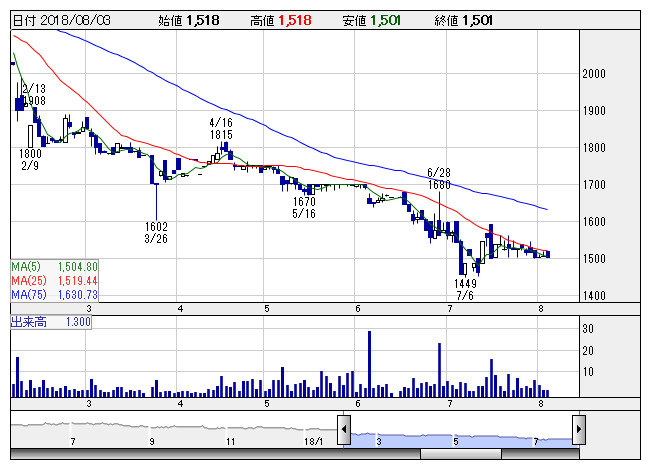

日宣 <日足> 「株探」多機能チャートより

日宣 <日足> 「株探」多機能チャートより※この業績予想は2018年7月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日宣<6543>

3ヶ月後

予想株価

1,600円

広告宣伝と販促が主力の広告会社。ケーブルテレビ局の番組情報誌など自社メディアを運営。「エコ紙うちわ」等も手掛ける。デジタル領域の取り組みを強化。医療・健康業界は好調維持。19.2期1Qは2桁経常増益。

広告宣伝事業は堅調。大手ドラッグストアチェーン、飲食チェーンから大型案件受注。その他事業は収益堅調。19.2期通期は2桁増収計画。業績はインパクト薄だが、株価調整で徐々に割安感が台頭。今後は底堅い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2期連/F予/5,340/375/380/255/131.45/42.00

20.2期連/F予/5,600/415/420/280/144.34/42.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/24

執筆者:YK

《FA》

提供:フィスコ