米株

米株

【材料】東京急行電鉄<9005>のフィスコ二期業績予想

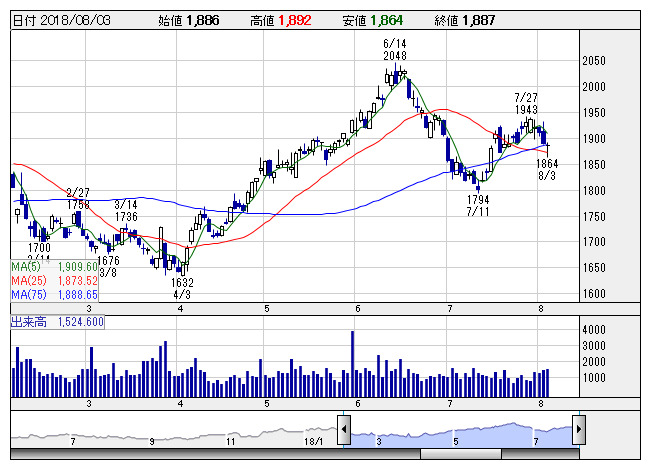

東急 <日足> 「株探」多機能チャートより

東急 <日足> 「株探」多機能チャートより※この業績予想は2018年7月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東京急行電鉄<9005>

3ヶ月後

予想株価

1,950円

関東の私鉄最大手。交通事業や不動産事業、ホテル・リゾート事業等を展開。交通、不動産が収益面の2本柱。新規領域への進出を積極化。交通事業は堅調。輸送人員は定期、定期外ともに増加。18.3期は増収増益。

不動産事業は物件販売収入が増加。ホテル・リゾート事業では東急ホテルズが高稼働維持。電力小売事業は顧客獲得順調。19.3期は増収計画。株価指標に割高感はなく、26週線等も当面の株価の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/1,152,300/77,000/75,500/51,000/83.97/20.00

20.3期連/F予/1,180,000/77,800/76,300/51,400/84.63/21.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/23

執筆者:YK

《FA》

提供:フィスコ