米株

米株

【材料】東洋水産が後場急上昇、「QTTA」好調で第1四半期は増収増益

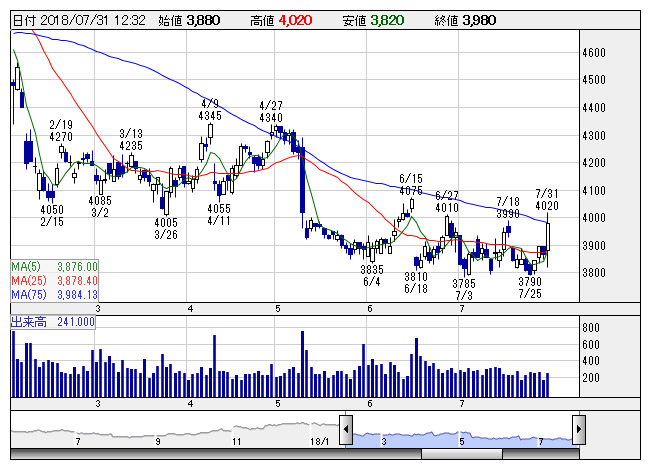

東洋水 <日足> 「株探」多機能チャートより

東洋水 <日足> 「株探」多機能チャートよりマグロ、魚卵製品を中心に販売数量が減少したことで水産食品事業は苦戦したが、国内即席めん事業でカップ麺で主力の和風シリーズなどが堅調だったほか、「MARUCHAN QTTA」が好調に推移。弁当・総菜事業の健闘もあり、増収増益を確保した。

なお、19年3月期通期業績予想は、売上高4050億円(前期比4.2%増)、営業利益255億円(同4.3%減)、純利益191億円(同3.6%増)の従来見通しを据え置いている。

出所:みんなの株式(minkabu PRESS)