米株

米株

【材料】井筒屋<8260>のフィスコ二期業績予想

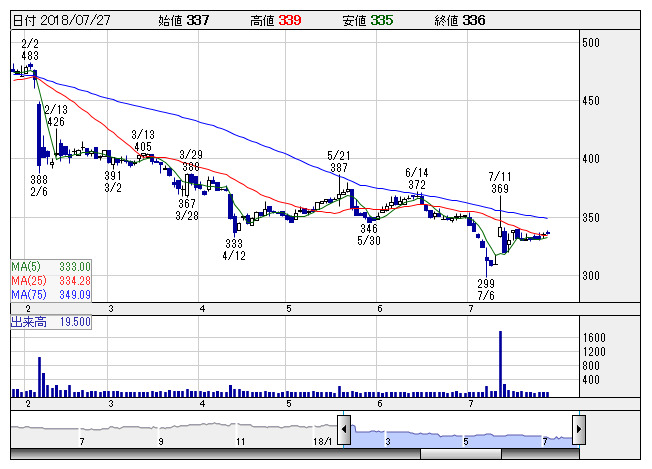

井筒屋 <日足> 「株探」多機能チャートより

井筒屋 <日足> 「株探」多機能チャートより※この業績予想は2018年7月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

井筒屋<8260>

3ヶ月後

予想株価

320円

北九州中心に百貨店「井筒屋」を展開。グループ含めて5店舗。サテライトショップの新規出店により顧客接点の拡大図る。本館地階グローサリー売場をリニューアル。営業外収益は増加。19.2期1Qは2桁経常増益。

本店等でスマホ決済アプリ「アリペイ」などを導入。インバウンド需要への対応強化。19.2期通期は売上横ばい見通し。PBRは1倍を大きく下回る水準だが、業績面が株価の上値抑制要因。当面は上値の重い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2期連/F予/78,400/1,100/400/200/17.46/0.00

20.2期連/F予/78,600/1,130/430/215/18.77/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/18

執筆者:YK

《DM》

提供:フィスコ