米株

米株

【材料】トーメンデバは続伸、中国向けCISなど好調で第1四半期42%営業増益

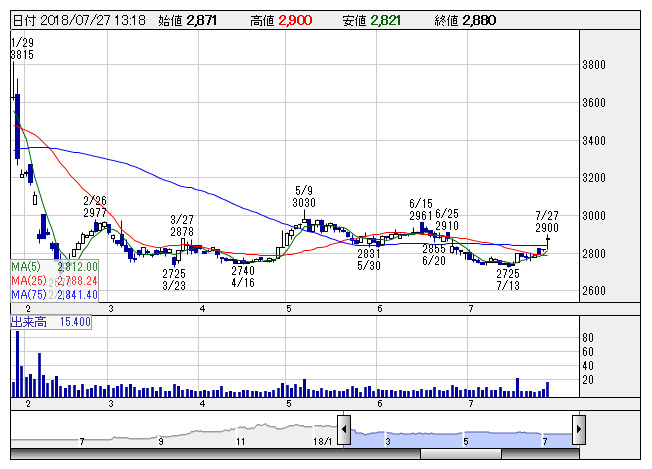

トーメンデバ <日足> 「株探」多機能チャートより

トーメンデバ <日足> 「株探」多機能チャートより商品価格の沈静化および下落があったほか、パソコン、テレビなどの家電分野で需要が伸び悩んだことから売上高は減収となったが、国内市場でモジュール向けDRAMや、中国市場中心にスマートフォン向けCIS(CMOSイメージセンサー)などが売り上げを伸ばしたほか、収益性が改善したことが寄与した。

なお、19年3月期通期業績予想は、売上高2050億円(前期比3.8%増)、営業利益26億2000万円(同0.8%増)、純利益17億6000万円(同1.1%増)の従来見通しを据え置いている。

出所:みんなの株式(minkabu PRESS)