米株

米株

【材料】赤阪鐵工所<6022>のフィスコ二期業績予想

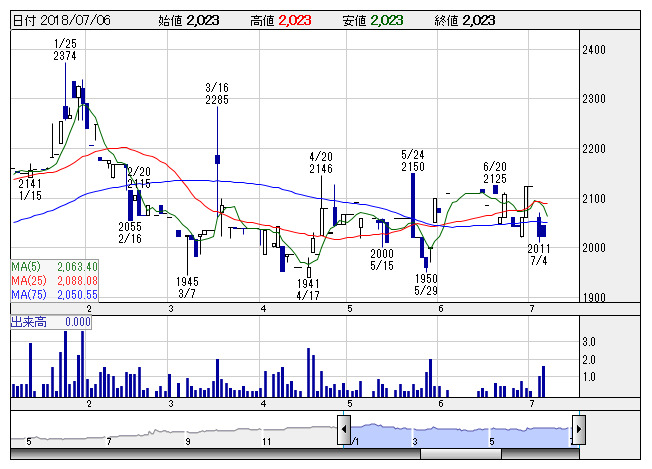

赤阪鉄 <日足> 「株探」多機能チャートより

赤阪鉄 <日足> 「株探」多機能チャートより※この業績予想は2018年6月27日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

赤阪鐵工所<6022>

3ヶ月後

予想株価

2,100円

船舶用ディーゼル機関や船舶関連機器などを製造販売。三菱重と技術提携。陸上機械の拡大にも力注ぐ。新開発の船舶用防音室の販売を開始。新中計では21.3期に経常益5億円を目指す。18.3期は利益続落も計画超過。

新造船市場が厳しく、船舶用エンジンの価格低迷。原材料高も響く。だが部分品や修理工事が堅調。陸上機械も下支え。19.3期は営業益反発を予想。営業外の受取保険金減る。PERに割安感乏しく、株価は横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3単/F予/9,000/150/200/140/91.59/30.00

20.3単/F予/9,500/250/300/210/137.39/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/27

執筆者:JK

《DM》

提供:フィスコ