米株

米株

【材料】美濃窯業<5356>のフィスコ二期業績予想

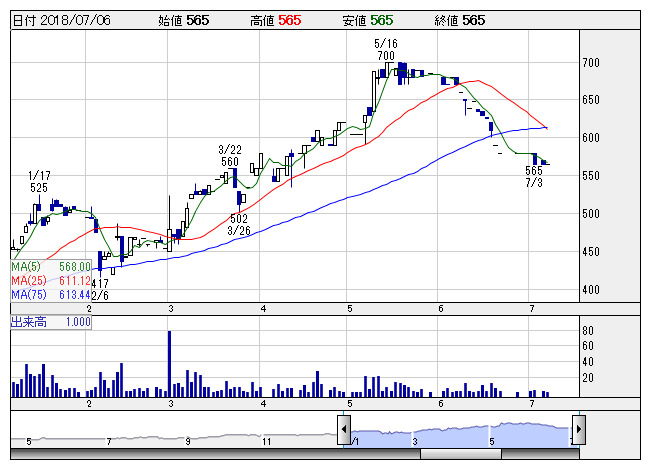

美濃窯 <日足> 「株探」多機能チャートより

美濃窯 <日足> 「株探」多機能チャートより※この業績予想は2018年6月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

美濃窯業<5356>

3ヶ月後

予想株価

700円

セメント業界向け耐火煉瓦やプラントの設計・施工を手掛ける。建材・舗装用材も。トヨタ生産方式導入。昨秋に花王から譲受した高機能セラミックス事業は用途開発などを推進へ。18.3期は二桁増収増益。計画比上振れ。

セメント向け耐火物は新規客開拓などで数量増。原料高は値上げや生産改善でこなす。半導体製造装置向けセラミックス製品は伸長。19.3期は利益続伸へ。特損減る。連続増配。株価は指標面の割安感から戻り試すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/12,000/1,150/1,200/800/80.53/10.00

20.3連/F予/12,600/1,250/1,300/860/86.57/11.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/26

執筆者:JK

《DM》

提供:フィスコ