米株

米株

【材料】テスク<4349>のフィスコ二期業績予想

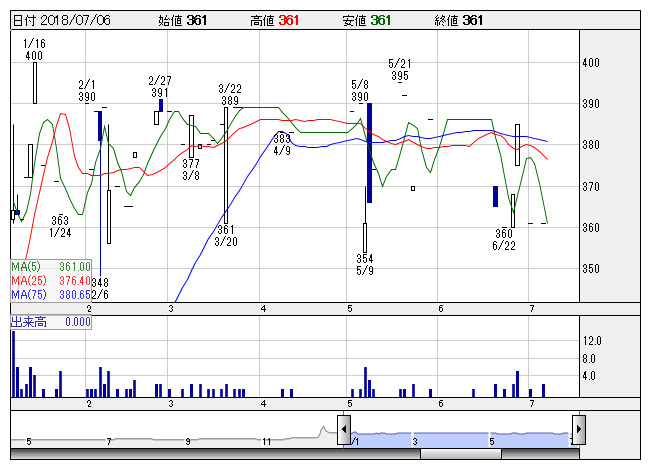

テスク <日足> 「株探」多機能チャートより

テスク <日足> 「株探」多機能チャートより※この業績予想は2018年6月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

テスク<4349>

3ヶ月後

予想株価

380円

小売業や卸売業向けの業務基幹システムを開発・販売。機器販売や保守サービス、業務コンサルも行う。直販比率が高いのが特色。昨年4月に投入したクラウド版を軸に中堅・中小企業の開拓推進。18.3期は二桁増収増益。

19.3期は前期にあった大規模な仕入商品の販売ない。人材不足もボトルネック。だが主力の業務基幹システムの受注が好調。開発プロセルの標準化などで粗利改善続く。利益続伸へ。株価は妥当な水準と見て横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3単/F予/1,350/95/100/70/20.67/6.00

20.3単/F予/1,400/105/110/75/22.14/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/25

執筆者:JK

《DM》

提供:フィスコ