米株

米株

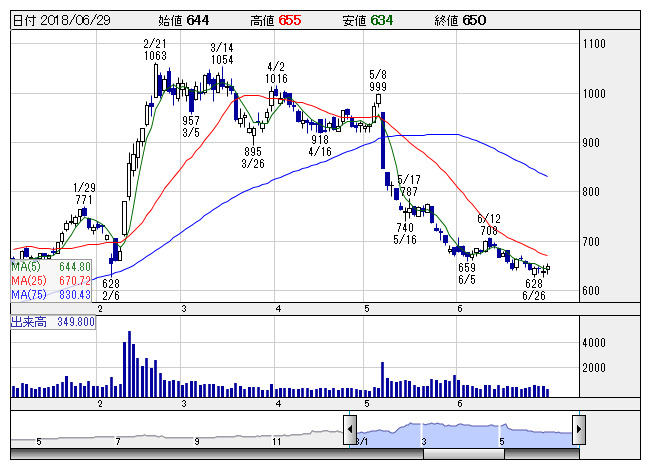

【材料】日エスコンが買い気配、今期経常最高益予想を17%上乗せ、配当も6円増額

日エスコン <日足> 「株探」多機能チャートより

日エスコン <日足> 「株探」多機能チャートより不動産販売事業が好調に推移する中、採算が想定より上向くことが上振れの要因となる。業績好調に伴い、期末一括配当を従来計画の20円→26円(前期は18円)に大幅増額修正したことも好感された。前営業日ベースの予想PERが7.4倍→6.3倍に低下する一方、配当利回りは4.0%に上昇し、割安感が強まったことも買いに拍車を掛けた。

株探ニュース

|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,906.08 | +622.23 | 153.70 | -1.06 | 44,296.51 | +426.16 | 3,267.19 | -103.21 |

| 1.63% | -0.69% | 0.97% | -3.06% | ||||

日エスコン <日足> 「株探」多機能チャートより|

|

日 中 足 |

| 日 足 |