米株

米株

【材料】サイボー<3123>のフィスコ二期業績予想

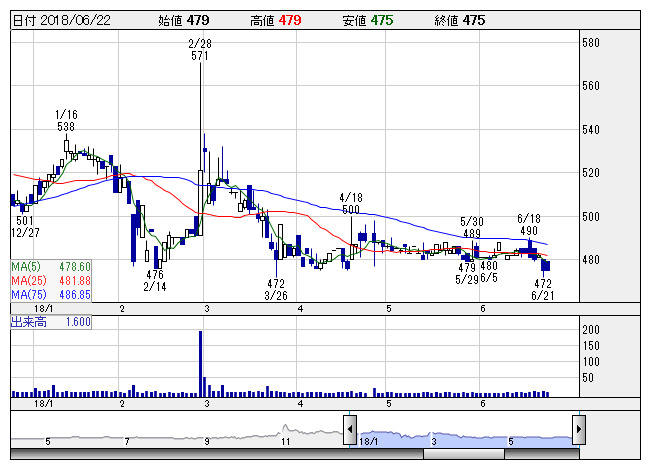

サイボー <日足> 「株探」多機能チャートより

サイボー <日足> 「株探」多機能チャートより※この業績予想は2018年6月12日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

サイボー<3123>

3ヶ月後

予想株価

480円

埼玉紡績が前身。綿紡、繊維素材や寝装の製造・輸入を手掛ける。イオンモール川口の賃貸契約は18年9月末で終了。周辺一帯の再開発を予定。繊維事業は売上増。OEM商品の販売開始等が寄与。18.3期は小幅増収。

ポリエステル生地は輸出向け中心に需要拡大。19.3期は増収計画。不動産活用事業は苦戦だが、繊維事業やゴルフ練習場事業は売上増加を見込む。損益面は織り込み済み。割安感の強さが当面の株価の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/8,560/-185/-80/-150/-/14.00

20.3期連/F予/8,700/-200/-95/-160/-/14.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/12

執筆者:YK

《FA》

提供:フィスコ