米株

米株

【材料】三越伊勢丹ホールディングス<3099>のフィスコ二期業績予想

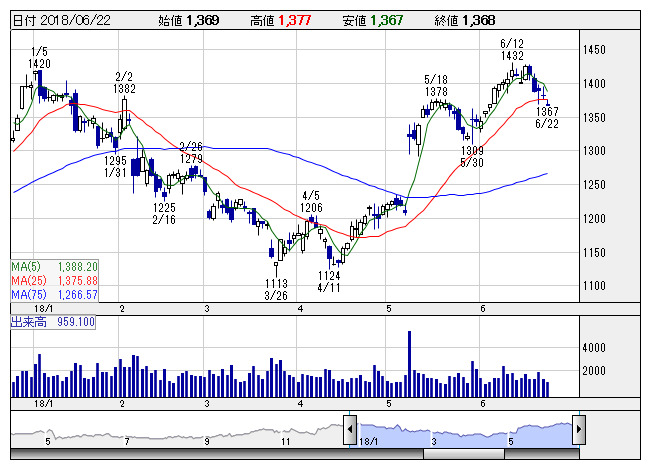

三越伊勢丹 <日足> 「株探」多機能チャートより

三越伊勢丹 <日足> 「株探」多機能チャートより※この業績予想は2018年6月13日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

三越伊勢丹ホールディングス<3099>

3ヶ月後

予想株価

1,500円

国内最大手の百貨店グループ。三越と伊勢丹が中核。専門館に加え、米国、イタリア、中国等でも展開。訪日観光客の増加が追い風。カードや不動産事業も展開。18.3期は増収、営業増益も、構造改革に伴い最終損益計上。

19.3期は減収、二桁の営業増益を予想。松戸店やエムアイプラザ等の営業を終了。引き続き販売費と一般管理費の削減に加え、本社要員の削減を進める。株価は構造改革等を背景に年初来高値を更新。上昇基調継続。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/1,195,000/29,000/30,000/13,000/33.35/12.00

20.3期連/F予/1,255,000/30,500/31,500/13,650/35.01/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/13

執筆者:NI

《FA》

提供:フィスコ