米株

米株

【材料】名村造船所<7014>のフィスコ二期業績予想

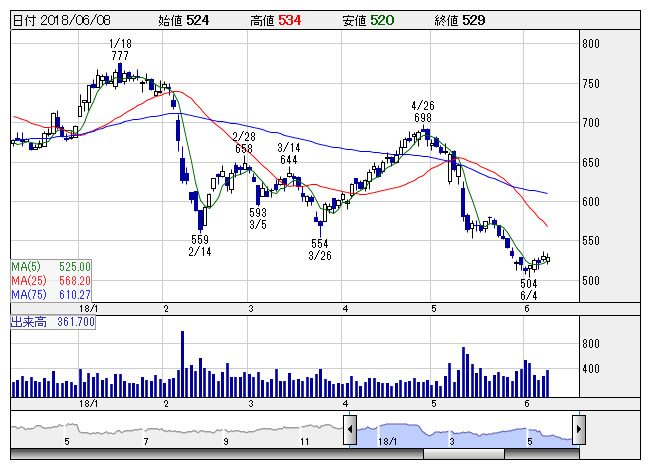

名村造 <日足> 「株探」多機能チャートより

名村造 <日足> 「株探」多機能チャートより※この業績予想は2018年5月31日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

名村造船所<7014>

3ヶ月後

予想株価

560円

新造船と船舶修繕が主力の造船会社。バルク船やタンカー等が主体。機械・鉄鋼構造物(橋梁)の製造・販売も行う。18.3期は減収で損益が大幅に悪化。4Qに確定した鋼材の大幅値上げと円高、受注船価の低迷が響く。

受注は修繕船と自動車向け機械で順調。収益が改善基調に入り始めた海運会社の投資意欲の高まりで新造船受注も再び復調へ。円安と受注船価の回復で19.3期下期からの収益改善を見込む。株価は円高一巡を待つ展開。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/135,000/-5,000/-5,000/-5,500/-79.70/10.00

20.3期連/F予/150,000/5,000/5,000/3,000/43.47/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/31

執筆者:HH

《FA》

提供:フィスコ