米株

米株

【材料】ヤマウ<5284>のフィスコ二期業績予想

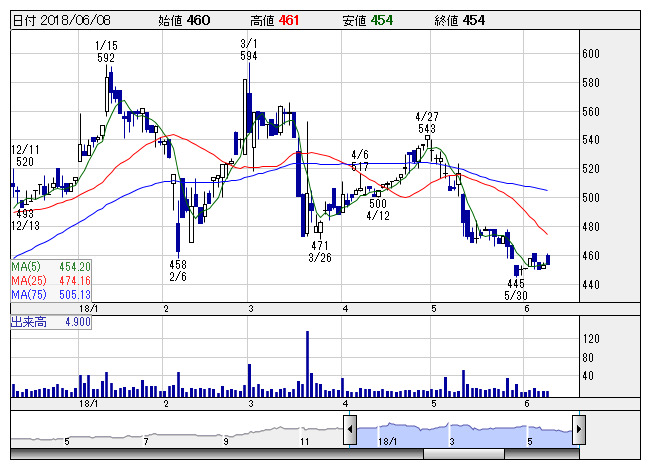

ヤマウ <日足> 「株探」多機能チャートより

ヤマウ <日足> 「株探」多機能チャートより※この業績予想は2018年5月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ヤマウ<5284>

3ヶ月後

予想株価

500円

九州地盤のコンクリート2次製品メーカー。水門・堰の製造・保守等も行う。公共工事への依存度が高く、収益は4Q偏重傾向。輸送コスト負担でコンクリート製品は小幅減益も、地質調査等の上伸で18.3期は増収増益。

開発力・コスト競争力の強化で土木製品群を中心にコンクリート製品は底堅い推移へ。地質調査・コンサルタント業務、コンクリート構造物の点検・調査業務請負等の伸長続く。19.3期業績続伸と株価出直りを見込む。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/23,000/520/640/410/76.87/11.00

20.3期連/F予/23,500/530/650/420/78.75/11.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/29

執筆者:HH

《FA》

提供:フィスコ