米株

米株

【材料】広島電鉄<9033>のフィスコ二期業績予想

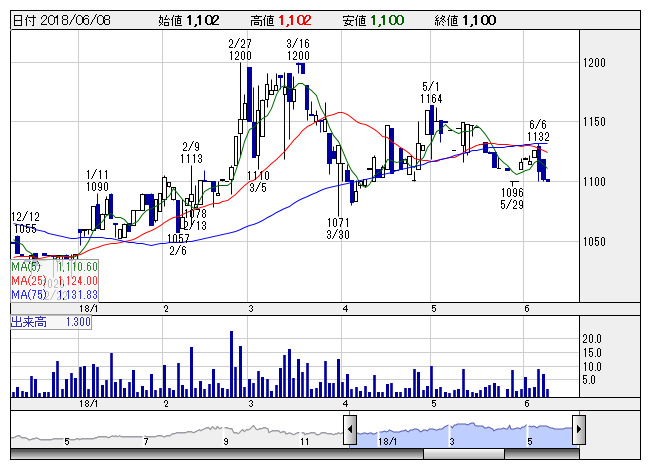

広電鉄 <日足> 「株探」多機能チャートより

広電鉄 <日足> 「株探」多機能チャートより※この業績予想は2018年5月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

広島電鉄<9033>

3ヶ月後

予想株価

1,100円

鉄軌道事業、バス事業、不動産事業を展開。広島地盤。路面電車の利用者数で国内トップ。ゴルフ場やホテル事業なども。流通業は競争激化が重し。18.3期は業績苦戦。車両、フェリー等の更新による償却費の増加が響く。

19.3期は営業損益改善見通し。運輸業は増収見込むが、人件費や償却費の増加等が引き続き響く見通し。建設業では民間工事受注が減少。業績面が上値抑制要因だが、株価指標の割安感が当面の株価の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/39,990/-160/-210/880/29.02/8.00

20.3期連/F予/40,200/60/10/750/24.73/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/29

執筆者:YK

《FA》

提供:フィスコ