米株

米株

【材料】RS Technologies<3445>のフィスコ二期業績予想

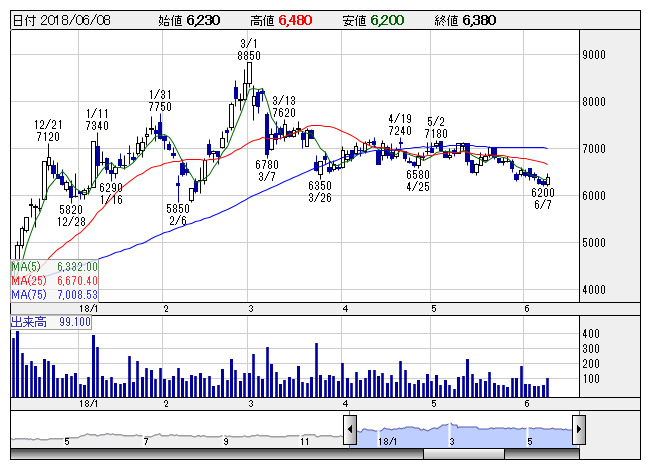

RSテクノ <日足> 「株探」多機能チャートより

RSテクノ <日足> 「株探」多機能チャートより※この業績予想は2018年5月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

RS Technologies<3445>

3ヶ月後

予想株価

8,000円

シリコンウエハの再生加工が主力。成膜加工や販売事業も展開。ラサ工業から事業承継して創業。再生ウェーハ市場は需給環境良好。三本木工場の増設等で生産能力増加。増収効果により、18.12期1Qは大幅な営業増益。

主力のウェーハ事業は堅調。半導体製造用シリコンウェーハの需要は好調。事業領域、販売地域の拡大は着実。18.12期通期は2桁増収増益計画。生産能力増強による足元の売上拡大は好材料。当面の株価は強含みか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/21,500/4,000/4,000/2,600/229.81/5.00

19.12期連/F予/22,500/4,500/4,500/2,850/251.91/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/22

執筆者:YK

《FA》

提供:フィスコ