米株

米株

【材料】熊谷組<1861>のフィスコ二期業績予想

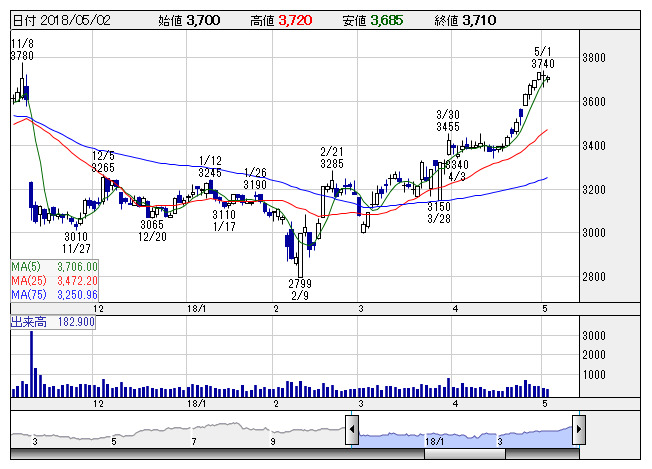

熊谷組 <日足> 「株探」多機能チャートより

熊谷組 <日足> 「株探」多機能チャートより※この業績予想は2018年4月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

熊谷組<1861>

3ヶ月後

予想株価

3,300円

ゼネコン準大手。住友林業と資本業務提携。リニア品川駅南工区を共同企業体(JV)で受注。台北101など海外でも施工実績多数。受注高は2桁増。18.3期3Qは増収。収益面は完成工事原価の増加等が響く。

土木部門は官庁、民間向けともに売上堅調。建築部門は民間向けが伸びる。次期繰越高は2桁増。18.3期通期は増収計画。労務費の上昇等が収益面の重し。PBRの上値余地は限定的。今後の株価はリバウンド一巡か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/359,300/21,500/21,300/14,900/387.10/90.00

19.3期連/F予/365,000/23,000/22,800/15,800/410.49/70.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/20

執筆者:YK

《FA》

提供:フィスコ