米株

米株

【材料】フェリシモが大幅3日続落、配送料上昇が利益圧迫し19年2月期4割営業減益見通し

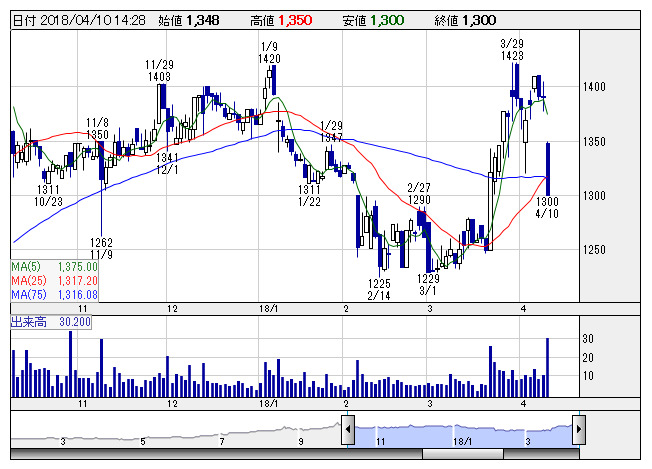

フェリシモ <日足> 「株探」多機能チャートより

フェリシモ <日足> 「株探」多機能チャートより引き続き成長軌道にある「haco!(ハコ)」を強化するほか、自社越境EC事業に追加リソースを投入することなどが寄与して定期便(コレクション事業)および新規事業ともに増収を見込むものの、顧客に商品を出荷する際の配送料が上昇し販管費が膨らみ利益を圧迫する見通し。なお、配送関連コストとほかの経費について見直す予定だが、現時点では減益を見込んでいるという。

なお、18年2月期決算は、売上高292億8500万円(前の期比5.2%減)、営業損益8億5900万円の黒字(前の期4億9900万円の赤字)、最終損益9億9600万円の黒字(同75億4800万円の赤字)だった。

出所:みんなの株式(minkabu PRESS)